-

财报

财报

前程无忧发布2019年Q3业绩报告 净利润同比下滑62%

北京时间11月15日消息,前程无忧周四盘后发布了该公司截至2019年9月30日的第三季度未经审计财报。财报显示,前程无忧当季净营收为人民币9.890亿元(约合1.384亿美元),同比增长3.6%;归属前程无忧的净利润为人民币3.002元(约合4200万美元),较去年同期的净利润人民币7.854亿元下滑62%。

第三季度主要业绩:

净营收同比增长3.6%,达到人民币9.890亿元(约合1.384亿美元)。

网络招聘服务营收达到人民币6.334亿元(约合8860万美元),同比下滑2.4%。

其他人力资源相关营收为人民币3.556亿元(约合4970万美元),同比增长16.4%。

毛利率为69.0%,低于去年同期的71.7%。

运营利润为人民币2.567亿元(约合3590万美元),较去年同期下滑5.1%。

每股完全摊薄收益为人民币4.44元(约合0.62美元),相比之下去年同期为人民币5.16元。

不按照美国通用会计准则,每股完全摊薄收益为人民币4.49元(约合0.63美元),相比之下去年同期为人民币5.09元。

第三季度业绩分析:

净营收为人民币9.890亿元(约合1.384亿美元),较去年同期的人民币9.546亿元增长3.6%。

网络招聘服务营收为人民币6.334亿元(约合8860万美元),较去年同期的人民币6.493亿元下滑2.4%。网络招聘服务营收的减少,主要由于宏观经济形势疲软致雇主的招聘需求疲软。第三季度共有313,687名独立雇主使用了前程无忧的网络招聘服务,比去年同期减少了14.1%。

其它人力资源相关营收为人民币3.556亿元(约合4970万美元),比去年同期的人民币3.054亿元增长16.4%。前程无忧其它人力资源相关营收的增长,主要由于业务流程外包、培训、评估服务的使用增加。

毛利润为人民币6.823亿元(约合9550万美元),相比之下去年同期为人民币6.847亿元;毛利率(定义为毛利润在净营收中所占比例)为69.0%,低于去年同期的71.7%。

运营支出为人民币4.255亿元(约合5950万美元),比去年同期的人民币4.141亿元增长2.7%。其中,销售和营销支出为人民币3.258亿元(约合4560万美元),比去年同期的人民币3.234亿元增长0.7%。总务和行政支出为人民币9970万元(约合1400万美元),比去年同期的人民币9080万元增长9.9%。前程无忧总务和行政支出的增长,主要由于员工薪酬支出增长。

运营利润为人民币2.567亿元(约合3590万美元),比去年同期的人民币2.705亿元下滑5.1%。运营利润率(定义为运营利润在净营收中所占比例)为26.0%,不及去年同期的28.3%。不计入股权奖励支出,运营利润率为29.5%,不及去年同期的31.4%。

来自于外币折算的收益为人民币3140万元(约合440万美元),相比之下去年同期来自于外币折算的亏损为人民币6710万元。

前程无忧在第三季度包括政府财政补贴在内的其他收入为人民币930万元(约合130万美元),相比之下去年同期为人民币120万元。

归属前程无忧的净利润为3.002亿元(约合4200万美元),相比之下去年同期净利润为人民币7.854亿元。每股完全摊薄收益为人民币4.44元(约合0.62美元),去年同期每股完全摊薄收益为人民币5.16元。

股权奖励支出为人民币3480万元(约合490万美元),相比之下去年同期为人民币2920万元。

不计入股权奖励支出、汇兑损益、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第三季度调整后净利润(不按照美国通用会计准则)为人民币3.037亿元(约合4250万美元),相比之下去年同期为人民币3.331亿元。前程无忧第三季度调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币4.49元(约合0.63美元),相比之下去年同期为人民币5.09元。

截至2019年9月30日,前程无忧第三季度所持现金及短期投资为人民币101.779亿元(约合14.239亿美元),高于截至2018年12月31日的人民币88.342亿元。

业绩展望

前程无忧预计2019财年第四季度营收为人民币10.80亿元到11.20亿元(约合1.511亿美元到1.567亿美元)。不计入股权奖励支出、汇兑损益、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第四季度调整后每股收益(不按照美国通用会计准则)为人民币4.45元至人民币4.75元(约合0.62美元至0.66美元)。前程无忧第四季度股权奖励支出将在人民币3400万元至人民币3500万元(约合480万美元至490万美元)。

作者:金融界

来源:https://finance.sina.com.cn/roll/2019-11-15/doc-iihnzhfy9335166.shtml

-

财报

财报

尽管Q2业绩强劲,Workday股价依旧下跌6%,昨天收盘177美元,盘后跌破400亿市值

编者注:我们之前谈到Workday为什么一个月内暴跌100亿的文章(点击可以访问)发布2020第二季度财报后,股价经历了惊心动魄的大跌。最低一度跌到174美元。截止收盘177美元,盘后依旧小幅下跌。失守400亿美元市值大关。9月2日是美国劳动节,所以不开盘。所以9月3日或许会好一些。(特别注意,这个不构成任何投资建议。)

以下为正文,由MAITALI RAMKUMAR撰写

Workday股虽然公布了强劲的季度数据,但仍在下滑。今天股价下跌约6.1%,与同业一致。

甲骨文和SAP分别下跌约0.6%和0.7%。其他科技股也处于亏损状态。

亚马逊,Apple,Alphabet和Facebook今天分别下跌0.9%,0.6%,0.5%和0.9%。

Workday股票:分析师反应不一

在收益报告公布后,华尔街分析师对Workday股票反应不一。BMO,NorthLand Capital和摩根大通降低了该股的价格目标。

BMO将其目标价格从230美元下调至225美元,摩根大通将其目标价格从225美元下调至220美元,NorthLand Capital将其目标价格从240美元下调至225美元。

然而,花旗集团将Workday从“卖出”升级为“中性”。它还将Workday股票的价格目标从138美元上调至192美元。Stifel将其股价目标从195美元上调至210美元。

Workday股票高于分析师的预期

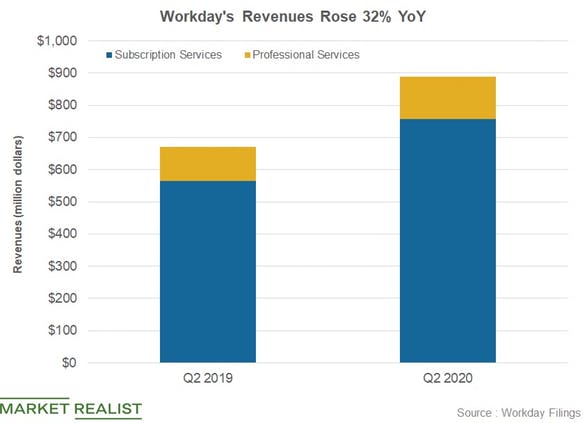

Workday在8月29日公布了其2020财年第二季度业绩。本季度,Workday的收入同比增长32%至8.88亿美元。此外,本季度Workday的调整后每股收益为0.44美元,而2019财年第二季度为0.31美元。该公司压低了华尔街分析师本季度的收入和盈利预测。分析师此前预计,该季度Workday的收入为8.72亿美元,每股收益为0.35美元。

Workday的收益审查

第二季度,Workday的调整后经营盈利同比增长73%至1.17亿美元。虽然该公司的收入同比增长32%,但调整后的成本同比增长28%。这一增长导致其经营利润和利润率的扩大。Workday的营业利润率从2019财年第二季度的10.1%扩大到2020财年第二季度的13.2%。这一利润率的增长是由于公司将部分第二季度成本转移到下半年。

Workday的订阅服务收入同比增长34%至7.57亿美元。该分部贡献了该季度公司总收入的约85%。由于净新订单,附加业务和净保留,其收入增加。该公司的专业服务收入增长了23%。Workday有一个稳固的季度,它增加了新客户,包括Gap,Stanley Black&Decker,罗克韦尔自动化,Aldi商店和Bunnings集团。该公司的人力资本管理平台现已被超过40%的财富500强公司使用。

在Workday的第二季度财报新闻稿中,其联合创始人兼首席执行官Aneel Bhusri表示,“这是一个强劲的季度,全球客户在财富500强和全球2,000强企业中的势头持续增长,因为越来越多的组织希望Workday能够制定计划,在一个由机器学习驱动的系统中执行和分析。此外,我们与Adaptive Insights庆祝了一年,并继续在整合愿景方面取得重大进展。随着我们进入下半年,我们将继续投资于利用我们的优势和开拓新机遇的领域。“

提高指导

Workday已经提高了2020财年的收入指引。在这一年中,该公司预计其订阅收入为30.6亿美元至30.7亿美元,反映了该范围高端29%的增长。它预计今年的专业服务收入将达到5.2亿美元。该公司预计其2020财年的调整后经营利润率约为12.3%。工作日计划在该年增加约2.8亿美元用于增长和业务扩张。

-

财报

财报

Workday宣布2020财年第二季度财务业绩,收入为8.878亿美元,同比增长32.2%,同时提高2020年度收入预测

编辑注:我们整理财报的核心数据信息:

核心的几个数据:

第二季度总收入为8.878亿美元,去年同期为6.717亿美元,同比增长32.2%。订阅收入为7.572亿美元,同比增长33.9%

Workday表示,现在认为2020财年的订阅收入在30.6亿美元至30.7亿美元之间,高于先前预期的30.5亿美元至30.6亿美元。

该公司还预测第三季度订阅收入在7.83亿美元至7.85亿美元之间。分析师平均预期为7.826亿美元。

截至7月31日的季度,净亏损为1.21亿美元,去年同期为8616万美元。稀释后摊薄每股净亏损0.53美元,去年同期为0.4美元。

非GAAP计算下摊薄每股净收益0.44美元,超出分析师预测的0.35美元,去年同期为0.31美元。

在过去的四个季度中,该公司已经四次超过市场预期的每股盈利预测。

财报发布后,小幅上涨到187.65 涨幅1.26%,市值424亿美元。

加利福尼亚州,PLEASANTON,2019年8月29日 财务和人力资源企业云应用领域的领导者Workday,公司(WDAY)今天公布了截至2019年7月31日的2020财年第二季度业绩。

2020财年第二季度业绩

总收入为8.878亿美元,比2019财年第二季度增长32.2%。订阅收入为7.572亿美元,比去年同期增长33.9%。

运营亏损为1.225亿美元,占收入的负13.8%,而去年同期的营业亏损为8900万美元,占收入的负13.2%。非GAAP营业收入为1.175亿美元,占收入的13.2%,而非GAAP营业收入为6810万美元,占去年同期的10.1%。

基本和摊薄后每股净亏损为0.53美元,而2019财年第二季度每基本和稀释后每股净亏损为0.40美元。非GAAP每股摊薄净收益为0.44美元,而非GAAP每笔摊薄净收入为0.44美元。去年同期的份额为0.31美元。

经营现金流为1亿零300万美元,而去年同期则为5,760万美元。

截至2019年7月31日,现金,现金等价物和有价证券为19.3亿美元。未实现收入为18.9亿美元,比去年同期增长27.1%。

对新闻的评论

“这是一个强劲的季度,全球客户在财富500强和全球2,000强企业中的势头持续增长,因为越来越多的企业希望Workday能够在一个由机器学习驱动的系统中进行规划,执行和分析。此外,我们与Adaptive Insights收购完成了一年,并继续在我们的整合愿景方面取得了很大进展,“Workday的联合创始人兼首席执行官Aneel Bhusri说。“随着我们进入下半年,我们将继续投资于利用我们优势并开辟新机遇的领域。”

Workday联合总裁兼首席财务官Robynne Sisco表示,“我们的第二季度业绩强劲,订阅收入增长了34%,营业利润率和现金流也很稳健。” “根据我们的第二季度业绩,我们正在提高2020财年的订阅收入前景,现在预计订阅收入为30.6亿美元至30.7亿美元。我们预计第三季度的订阅收入将在7.83亿美元至7.85亿美元之间。我们继续优先投资于长期增长计划,同时随着时间的推移提供稳定的营业利润和现金流。“

最近的亮点

Workday 在加利福尼亚州普莱森顿开设了新的总部。新建的410,000平方英尺的六层建筑旨在鼓励合作,并将容纳2,200名员工以及Workday的新客户中心。

Workday 庆祝其收购Adaptive Insights一周年。在过去的一年中,这两个组织已经看到了持续的业务规划动力,包括增加了800多名新的Adaptive Insights客户,机器学习进步,完成了第一阶段的Adaptive Insights与Workday的集成,作为Power的一部分。一,并记录参加公司年度客户会议的Adaptive Live。

Workday 发布了对道德人工智能(AI)的承诺,其中包括六个原则,指导它如何负责任地为企业开发机器学习 - 一部分AI。

Fast Company在其50个最佳创新工作场所的首批名单中认可了Workday ,该奖项旨在表彰那些表现出对各级鼓励创新的坚定承诺的组织。

Workday成为SCOPE Europe 首个遵守欧盟云行为准则(CoC)的组织,强调了公司对全球数据保护的持续承诺。

工作日任命Carolyn Horne为欧洲,中东和非洲地区总裁,David Webster为APJ地区总裁。此外,Workday还将Josh DeFigueiredo提升为首席安全官。

Workday发布了2019年全球影响报告,该报告深入探讨了公司对世界产生积极影响的努力 - 从实施可持续实践到创造更好的工作场所,以及增强积极的社会影响力。

盈利电话详情

Workday计划今天召开电话会议,审查其2020财年第二季度财务业绩,并讨论其财务前景。电话会议定于美国东部时间下午1:30 /美国东部时间下午4:30开始,可通过网络直播进行。网络直播将在现场直播,重播将在完成直播约90天后提供。

Workday使用Workday博客作为披露重要非公开信息的手段,并遵守法规FD下的披露义务。

1非美国通用会计准则营业收入不包括基于股份的薪酬支出,雇员工资税相关项目的员工股票交易以及与收购相关的无形资产的摊销费用。有关详细信息,请参阅随附财务表中标题为“关于非GAAP财务指标”的部分。

2非GAAP每股净收益不包括以股份为基础的薪酬支出,雇主工资税相关项目的员工股票交易,与收购相关的无形资产的摊销费用,与我们的可转换优先票据相关的非现金利息支出以及所得税效果。有关详细信息,请参阅随附财务表中标题为“关于非GAAP财务指标”的部分。

关于Workday

Workday 是面向财务 和 人力资源的企业云应用程序的领先提供商 。Workday成立于2005年,为世界上最大的为教育机构和政府机构提供财务管理,人力资本管理,规划和分析应用程序的公司。从中型企业到财富500强企业的组织选择了Workday。

使用非GAAP财务指标

根据GAAP确定的非GAAP财务指标与Workday财务结果的调节在随后的财务数据之后包含在本新闻稿的最后。有关这些非GAAP财务指标的描述,包括管理层使用每项指标的原因,请参阅标题为“关于非GAAP财务指标”的表格部分。我们对非GAAP运营利润率的前瞻性展望与我们的对比基于股票的补偿费用的量化(不包括在我们的非GAAP运营利润率中)需要额外的输入,例如授予的股票数量和无法确定的市场价格,因此无法在不合理的情况下获得具有前瞻性的GAAP运营利润率。 。

前瞻性陈述

本新闻稿包含前瞻性陈述,其中包括有关Workday整合被收购公司的能力的陈述; 战略投资; 财年和第三季度订阅收入前景; 能够优先投资于长期增长计划,同时提供稳定的营业利润和现金流。单词“相信”,“可能”,“会”,“估计”,“继续”,“预期”,“打算”,“期待”,“寻求”,“计划”,“项目”,“展望未来, “”期待“,”“进入”,类似的表达旨在识别前瞻性陈述。这些前瞻性陈述受风险,不确定性和假设的影响。如果风险实现或假设证明不正确,实际结果可能与这些前瞻性陈述所暗示的结果产生重大差异。风险包括但不限于:(i)与我们成功整合Adaptive Insights运营或未能实现本收购或任何其他收购或交易的预期收益相关的风险; (ii)我们有能力实施我们对Adaptive Insights业务或任何其他被收购公司的计划,目标和其他期望; (iii)我们的安全措施中的违规行为,未经授权访问我们客户的数据或数据中心运营中断; (iv)我们有效管理增长的能力; (v)竞争因素,包括定价压力,行业整合,新竞争对手和新应用的进入,技术进步以及竞争对手的营销举措; (vi)开发企业云应用和服务市场; (vii)客户接受我们的应用程序和服务,包括机器学习和人工智能等基础技术; (viii)一般经济或市场条件的不利变化; (ix)与我们的国际业务相关的监管,经济和政治风险; (x)延迟或减少信息技术支出; (xi)销售变动,由于我们的订阅模式,可能不会立即反映在我们的结果中。有关可能影响工作日结果的风险的更多信息包含在我们向美国证券交易委员会(SEC)提交的文件中,包括我们在2019年4月30日结束的季度的10-Q表格以及我们可能向SEC提交的未来报告。不时,这可能会导致实际结果与预期不同。

本文档,我们的网站或其他当前不可用的新闻稿或公开声明中引用的任何未发布的服务,功能或功能可能会在工作日自行决定更改,并且可能无法按计划交付或根本不交付。购买Workday服务的客户应根据当前可用的服务,功能和功能做出购买决策。

©2019. Workday,Inc。保留所有权利。Workday和Workday徽标是Workday,Inc。的注册商标。所有其他品牌和产品名称是其各自所有者的商标或注册商标。

-

财报

财报

万宝盛华大中华公布2019年中期业绩

业绩亮点· 营收金额为人民币1,441.6百万元,较去年同期人民币1,099.7百万元增加约31.1%。· 毛利为人民币297.4百万元,较去年同期人民币250.0百万元增加约19.0%。· 本公司拥有人应占持续经营业务的期内经调整溢利(*不包括一次性上市开支)为人民币56.1百万元,较去年同期人民币40.4百万元增加约38.9%。· 根据本公司拥有人应占持续经营业务的期内经调整溢利*计算的每股盈利为每股人民币0.37元,较去年同期每股人民币0.27元有所增加。【香港讯,2019年8月28日】万宝盛华大中华有限公司(「万宝盛华大中华」或「公司」,连同其附属公司,统称「集团」,股份代号:2180.HK),大中华区领先的人力资源解决方案服务供应商,于今日欣然宣布公司截至2019年6月30日止六个月(「2019年中期」或「期内」)之中期业绩。此次是集团于2019年7月10日于联交所主板成功上市(「上市」)后,首次公布中期业绩。收入持续快速增长 灵活用工业务线再创佳绩期内,集团录得营收人民币1,441.6百万元,较2018年同期增长31.1%。其中,集团的主要业务灵活用工安排产生的营收增长35.4%至人民币1,256.7百万元。期内,公司拥有人应占持续经营业务经调整溢利(撇除一次性上市开支)为人民币56.1百万元,较截至2018年6月30日止六个月的人民币40.4百万元增加约38.9%。截至2019年6月30日止六个月,根据公司拥有人应占持续经营业务的经调整溢利计算的每股盈利为每股人民币0.37元,较去年同期的每股人民币0.27元有所增加。集团凭借良好的品牌知名度及最大利益相关者ManpowerGroup Inc.的全球声誉,把握中国人力资源解决方案市场的巨大潜力及灵活用工模式的流行趋势,期内整体营收、尤其是灵活用工业务线实现大幅增长。截至二零一九年六月三十日止六个月,集团灵活用工、人才寻猎、招聘流程外包(RPO)及其他人力资源服务四大板块收入占比分别为87.2%、9.5%、1.0%及2.3%。业务规模进一步扩大 再获大中华区市场广泛认可于2019年6月30日,集团已服务超过22,800名客户,包括270多间财富500强公司及当地著名的公营及私营雇主。期内,集团已获得逾300名新客户。集团亦努力通过扩大所提供服务加强与客户的关系,以全面涵盖客户有关人力资源方面的需求并创造价值。此外,凭借为人才配对合适职业机会的能力、服务质量及于职业生涯中不同阶段招贤纳士的能力,集团著重推动人才库的增长。于2019年6月30日,集团的人才库有超过450万名候选人。此外,集团于期内为其内部线上管理系统进行升级,这有助于优化其灵活用工及人才寻猎业务的执行及管理,并提升运营效益。回顾期内,集团继续保持在大中华区的广泛认受性。期内,集团获《HRSalon》颁发「2018年度最佳人力资源服务机构」及《CTgoodjobs》颁发「最佳人力资源服务-年度招聘服务机构奖」,亦获《HRoot》评为「大中华区最佳综合人力资源服务机构(外资╱合资)」,并于二零一九年获智享会嘉许为「中国灵活用工服务机构12强」及「中国个人能力发展培训机构10强」。成功上市助力技术研发 致力拓展业务及市场份额万宝盛华大中华于2019年7月10日成功于联交所主板上市,标志著集团发展的一个重要里程碑。通过上市获得的额外资金,集团将加强其科技能力,并投资数字化人力资源平台以配合其灵活用工业务需要,包括开发灵活用工系统,以使集团能够把握增长的灵活用工业务机遇及扩大灵活用工人才数据库的规模;及开发培训平台,以使集团得以为其员工、合约员工及客户提供更多提升技能的培训。集团将继续透过聘用合伙人及顾问以支持其自然增长,并通过战略性并购,致力落实其扩展业务及市场份额(特别是灵活用工业务)的战略。展望未来,集团将继续于包括上海及北京在内的现有市场扩展其服务范围,尤其是灵活用工业务。此外,集团将通过于拥有强劲经济基础及大规模人力资源服务市场的地区(如中国的二线城市以及中国中部及西部的城市)设立据点以扩大其地理覆盖范围。万宝盛华大中华有限公司执行董事兼首席执行官袁建华先生表示:「虽然宏观经济的不确定性因素对部分业务增长带来压力,但是我们对集团未来前景依然充满信心,特别是凭借成功上市的契机加速集团在人员、地域和科技领域的投资,并预期以灵活用工为核心的整体营收会持续增长。为回馈股东一直以来的支持,集团预期就2019年的年度溢利约35%至45%作为股息分派。未来,集团将采取积极措施提高效率,务求取得更佳的财务业绩,为股东创造更大价值。」关于万宝盛华大中华万宝盛华大中华,1997年服务启航于香港和台湾,迄今服务覆盖上海、北京、广州、深圳等逾20座直营城市。万宝盛华全球(ManpowerGroup Inc. NYSE:MAN)是全球人力资源解决方案领导者,拥有70年服务经验。凭借万宝盛华全球的声誉及行业经验,万宝盛华大中华深耕本土20余年。2015年,万宝盛华大中华战略联盟中信产业基金,总部落地上海,服务网络覆盖两岸三地130余城市逾两万家企业。我们始终致力于释放人才的发展潜能,凭借灵活用工、人才寻猎、招聘流程外包、人才管理及培训发展等人力资源综合解决方案,广受业界赞誉,屡次荣膺“亚太人力资源领军企业”。原文作者:万宝盛华大中华原文链接:https://mp.weixin.qq.com/s/yW9cwv9xIay_QAbekKdEVQ

-

财报

财报

科锐国际2019半年报出炉:营业收入超16亿元,归母净利润同比上涨34.42%

8月27日晚,国内首家A股人力资源服务企业科锐国际(股票代码:300662)发布2019半年报。半年报显示,1-6月公司实现营业收入16.75亿元,同比增长130.82%;归属于母公司所有者净利润6,428.83万元,比上年同期增长34.42%;扣除非经常性损益归属于母公司所有者净利润5,409.17万元,比上年同期增长23.88%。受益于 “一体两翼”、“一带一路”战略的持续推进,以及“咨询服务化、服务模块化、模块SaaS化、SaaS平台化”的指引,公司上半年业务实现稳步增长。

业务整体规模稳中有升

灵活用工业绩抢眼

2019年以来,在宏观经济压力加大、劳动力市场承压的形势下,科锐国际整体经营状况依然稳健,三大主营业务收入稳中有增。半年报显示,2019上半年,三大主营业务中,中高端人才访寻业务收入达2.55亿元,相较去年同期增长32.74%;招聘流程外包业务收入7388.68万元,较去年同期增长0.17%;灵活用工业务收入为12.78亿元,同比增长198.66%,占总营收近八成,表现抢眼。

当前,随着经济全球化的新一轮渗透,劳动力成本的不断上升以及市场竞争环境的快速变化,企业对用工模式和用工效能提出了更高要求,灵活用工成为诸多企业保持组织弹性、建立生态资源、抵御不确定性风险、保持良性经营和持续发展的迫切需求。与此同时,稳就业成为我国当前经济发展的重中之重。2019全国两会政府工作报告特别提出,中国最大的就业潜力蕴藏在不断涌现的新业态之中,国家将加强对灵活就业、新就业形态的支持。

科锐国际在持续加固三大主营业务的基础上,不断提升对灵活用工业务的重视程度,通过投资并购技术领先的灵活用工标的,增强内生动力,全面提升该业务的综合实力。同时,科锐国际在灵活用工领域加强细分,纵深服务,例如,在通用类岗位(财务、人事、行政...)、专业类岗位(医药研发、IT研发、SAP实施...)和BPO(客服中心、HR/财务共享中心...)三个方向上为企业提供用工策略,提升组织灵活性与合规性,降低企业用工成本与风险。

灵活用工在当前的经济环境下表现出特殊的业务张力,未来在政策的加持下,也将为公司业务发展带来巨大的增长空间。

“一体两翼”战略下持续加大技术研发投入

推动业务垂直升级

根据半年报披露,2019年上半年,科锐国际的技术研发投入较上年同期增长50%。此外,科锐国际还进一步追加了对上海可汗(Co-Hirer)、上海云武华科技(才到Core HR SaaS)的投资,加速线上产品与线下业务融合,实现交叉销售,依托科技赋能广大客户。

在持续深化“一体两翼”战略下,对外,科锐国际不断打造适应长尾客户需求的“新技术+服务”模块产品,已经形成了基于互联网及手机端的多个OMO产品以及人力资源SaaS云软件,持续赋能客户。同时,基于微信公众号、微信小程序的垂直细分平台不断获取和触达C端人选,优化C端用户体验。对内,科锐国际始终强调技术内部赋能,通过优化企业内部人才管理系统提升顾问从人岗匹配、面试推荐到入职上岗等各个环节的效率。值得一提的是,科锐国际正与国家顶尖实验室进行合作,共同打造AI招聘语料库与AI招聘引擎,通过在人才方法论和人工智能底层技术上的强强结合,真正让机器对于人才胜任力的理解完成从数字智能到认知智能的进化,真正做到读懂人才胜任力,读懂简历,洞察人才特质与动机。

与此同时,科锐国际进一步加强对于细分领域基于垂直商圈的细分岗位深耕,持续提升服务专注,深入挖掘市场潜力。

“一带一路”战略下外延盈利能力加速释放

国内外市场协同效应凸显

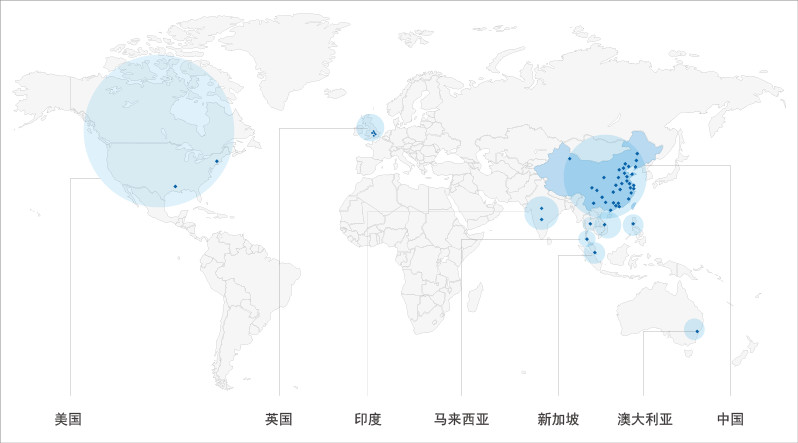

2019上半年,科锐国际在中国大陆以外市场业务表现抢眼,收入占集团总体营收比重达37%,国内外市场协同效应凸显。

近年来,科锐国际紧抓国际和国内大型企业跨国业务发展及“一带一路”国家倡议所带来的业务机会,审慎而积极的推进国际化,继设立新加坡、马来西亚、印度、美国、英国分支机构后,还通过设立澳洲分支机构,不断布局海外服务网点。

报告期间,科锐国际在中国、新加坡、马来西亚、印度、美国、英国、澳洲等地共设103家分支机构,自有员工人数达到2,200人,管理外派员工13,100余人。公司中高端人才访寻、招聘流程外包、灵活用工业务成功为客户推荐中高端管理人员和专业技术岗位超过13,600余人,外包累计派出人员76,100人次。

在大数据、云计算、人工智能、区块链等前沿科技的大力推动下,人力资源服务行业也在加速巨变,向产业互联网转型。科锐国际将通过搭建基于中台能力的人力资源平台,打通信息壁垒、赋能合作伙伴、向产业提供一体化、系统化服务。

科锐国际

科锐国际是领先的以技术驱动的整体人才解决方案服务商,也是国内首家登陆A股的人力资源服务企业(300662.SZ),目前在中国、印度、新加坡、马来西亚、美国、英国、澳大利亚等全球市场拥有100家+分支机构,2,200余名专业招聘顾问,在超过18个行业及领域为客户提供中高端人才访寻、招聘流程外包、灵活用工、人力资源咨询、人才测评、人才培训与发展等人力资源全产业链服务,以及在线猎头、互联网+灵活用工、细分招聘平台、SaaS简历管理及薪酬管理等技术产品,目前已形成科锐国际业务体系的技术加服务商业生态圈模型,并致力于为候选人整个职业生命周期及企业不同发展阶段提供全覆盖的人力资源闭环服务。在过去23年中,公司已与3,400余家跨国集团、国内上市公司、快速成长性企业、国企、政府以及非盈利组织建立长期合作关系。在过去的一年中,成功推荐的中高端管理及专业技术岗位人员超过25,200名,灵活用工累计派出108,000余人次。

原文作者:科锐国际

原文链接:https://mp.weixin.qq.com/s/3fj16spaholEQJdc8FnG5w

-

财报

财报

Salesforce第二季度收入40亿美元 同比增长22%

据路透社报道,Salesforce本周四发布第二季度财报。财报显示,截至到7月31日的第二季度,Salesforce总收入增长了22%,达到40亿美元。而根据Refinitiv的IBES数据,分析师此前预期为39.5亿美元。

同时,公司净利润从一年前的2.99亿美元(约合每股39美分)下降到9100万美元(约合每股11美分)。扣除一些项目后,该公司每股盈利66美分,高于分析师预期的47美分。

该公司客户关系管理业务的旗舰产品Sales Cloud的收入增长了12.5%,达到11.3亿美元,约占其收入的三分之一。

Salesforce预测,受益于收购和更多公司选择云服务,第三季度和全年营收将高于华尔街的预期,在延时交易中,该公司股价上涨了7%。

根据Refinitiv的机构经纪人评估系统(IBES)数据,该公司预计本季度营收为44.4-44.5亿美元,超过分析师预期的42.5亿美元。

过去几年,Salesforce在收购上花费了数十亿美元,将Tableau和Mulesoft等公司纳入麾下,在与微软和甲骨文的竞争中,保住了市场份额。

这家总部位于旧金山的公司本周四预计,作为该公司有史以来耗资最大的一次,TabLeau将在今年为企业增值5.5-6亿美元。

Tableau为Netflix和Verizon等公司提供人工智能数据分析,今年8月1日以153亿美元为代价,加入了Salesforce。

韦德布什证券公司(Wedbush Securities)的史蒂夫·科尼格 (Steve Koenig)指出,快速完成对Tableau的收购有助于提振Salesforce的业绩。他还表示,该公司的成长是健康的。

根据Refinitiv的IBES数据,该公司将2020年的收入预测上调至167.5-169.0亿美元,超过了分析师的16.4亿美元。此前,该公司的预期值为161.0-162.5亿美元。(斯眉)

-

财报

财报

猎聘2019上半年财报:总营收7.124亿元 同比增长23.1%

DoNews 8月20日消息(记者 向密) 有才天下猎聘(06100.HK)发布2019年上半年财报。财报显示,截至2019年6月30日,猎聘2019年上半年营收达7.124亿元人民币,同比2018年上半年增长23.1%;毛利润5.705亿元人民币,同比增长17.9%;经调整归母净利润9223万元人民币,同比增长50.4%。

“2019年上半年是我们持续直面挑战的半年,猎聘构建的“BHC”三方互动的生态平台推动了我们上半年强劲的业绩表现,使猎聘在经济下行的宏观环境中表现出巨大的韧性。”猎聘创始人兼CEO戴科彬表示,“未来我们将继续致力于通过技术和创新来丰富平台生态,进一步提升匹配效率和服务体验,并为用户和股东带来长期价值。”

财报显示,2019年上半年,猎聘来自企业用户的收益为6.74亿元人民币,同比增长23.9%。这部分收益主要来自为企业用户提供一站式的人才获取服务。目前除了免费的基本人才获取服务,猎聘还为企业用户提供薪酬报告、背景调查等增值服务及面试快、入职快、招聘流程外包等猎头辅助闭环人才获取服务,企业可根据不同的招聘需求,购买定制化套餐。

截至2019年6月30日,猎聘平台验证企业用户数由2018年上半年的30.4万家增至2019年上半年的45.6万家;验证猎头用户数由2018年上半年的11.9万名增至2019年上半年的15.1万名;个人用户数由2018年上半年的4320万名增至2019年上半年的5100万名。

与此同时,猎聘平台企业职位发布数由2018年上半年的240万个增至2019年上半年的310万个,同比增长29.2%;猎头触达的个人用户数由2018年上半年的3.32亿次增至2019年上半年的4.49亿次,相当于平均每个猎聘用户在2019年上半年被猎头接触8.8次;个人用户平均年薪则由2018年上半年的15.5万元增至2019年上半年的17.6万元。

财报还显示,2019年上半年,猎聘的销售及营销开支3.61亿元,占营收比重从2018年上半年57.7%下降至2019年上半年的50.7%。

在技术研发投入上,猎聘继续保持高投入。财报显示,2019年上半年,猎聘研发投入为8498万元人民币,同比2018年上半年增长60%,占营收比重达11.9%。

据悉,猎聘在2019年上半年进行了诸多产品创新和升级,例如推出AI智能识别面试系统魔镜,能够最大程度地模拟真实面试场景,实现任何时间、任何地点、自动化面试/评价候选人。同时对生态产品直招进行了优化升级,将招聘赋能到每个个体,在更人性化地满足企业具体部门和具体个人的招聘需求的同时,进一步丰富了平台职位,推动用户之间的有效互动。

另外,在大数据和人工智能方面,猎聘2019年上半年有70%的求职申请投向由系统推荐的匹配职位。

原文来源:http://www.donews.com/news/detail/1/3058189.html

-

财报

财报

前程无忧第二季度净利润980万美元 净营收9.6亿人民币,客户数量减少但单价提升

前程无忧第二季度净营收为人民币9.636亿元(约合1.404亿美元),较去年同期的人民币8.955亿元增长7.6%。净利润为6740万元(约合980万美元),相比之下去年同期净亏损为人民币5660万元。

据外媒报道,前程无忧(纳斯达克证券代码:JOBS)周一发布了该公司截至2019年6月30日的第二季度未经审计财报。财报显示,前程无忧当季净营收为人民币9.636亿元(约合1.404亿美元),同比增长7.6%;归属前程无忧的净利润为人民币6740万元(约合980万美元),较去年同期的净亏损人民币5660万元实现扭亏。

第二季度主要业绩:

--前程无忧第二季度净营收同比增长7.6%,达到人民币9.636亿元(约合1.404亿美元)。

--前程无忧第二季度网络招聘服务营收达到人民币6.110亿元(约合8900万美元),同比增长3.8%。

--前程无忧第二季度其他人力资源相关营收为人民币3.526亿元(约合5140万美元),同比增长14.8%。

--前程无忧第二季度毛利率为70.1%,低于去年同期的71.6%。

--前程无忧第二季度运营利润为人民币2.702亿元(约合3940万美元),较去年同期增长23.9%。

--前程无忧第二季度每股完全摊薄收益为人民币1.00元(约合0.15美元)。

--不按照美国通用会计准则,每股完全摊薄收益为人民币5.90元(约合0.86美元)。

第二季度业绩分析:

前程无忧第二季度净营收为人民币9.636亿元(约合1.404亿美元),较去年同期的人民币8.955亿元增长7.6%。

前程无忧第二季度网络招聘服务营收为人民币6.110亿元(约合8900万美元),较去年同期的人民币5.884亿元增长3.8%。网络招聘服务营收的增长,主要由于来自每独立雇主平均收入增长,部分的抵消了使用前程无忧网络招聘服务的独立雇主数量的减少给公司业绩构成的影响。第二季度共有326,996名独立雇主使用了前程无忧的网络招聘服务,比去年同期的377,831名减少13.5%。前程无忧第二季度每独立雇主平均收入同比增长了20.0%。

前程无忧第二季度其它人力资源相关营收为人民币3.526亿元(约合5140万美元),比去年同期的人民币3.071亿元增长14.8%。前程无忧其它人力资源相关营收的增长,主要由于业务流程外包、培训和评估服务的使用增加。

前程无忧第二季度毛利润为人民币6.759亿元(约合9850万美元),比去年同期的人民币6.410亿元增长5.4%;毛利率(定义为毛利润在净营收中所占比例)为70.1%,低于去年同期的71.6%。

前程无忧第二季度运营支出为人民币4.056亿元(约合5910万美元),比去年同期的人民币4.229亿元下滑4.1%。其中,销售和营销支出为人民币3.137亿元(约合4570万美元),比去年同期的人民币3.342亿元下滑6.1%。前程无忧销售和营销支出的下滑,主要由于广告支出、绩效奖金和销售支出的下滑。总务和行政支出为人民币9200万元(约合1340万美元),比去年同期的人民币8870万元增长3.7%。前程无忧总务和行政支出的增长,主要由于员工薪酬支出增长,部分的被办公支出的下滑所抵消。

前程无忧第二季度运营利润为人民币2.702亿元(约合3940万美元),比去年同期的人民币2.181亿元增长23.9%。运营利润率(定义为运营利润在净营收中所占比例)为28.0%,高于去年同期的24.4%。不计入股权奖励支出,运营利润率为30.9%,高于去年同期的27.2%。

前程无忧第二季度来自于外币折算的收益为人民币2860万元(约合420万美元),相比之下去年同期来自于外币折算的亏损为人民币8080万元,主要与人民币兑美元汇率变动对前程无忧发行的可转换高级债券造成的影响有关。

前程无忧在第二季度确认了与可转换高级债券公允价值变动相关的人民币3.333亿元(约合4850万美元)的按市值计算的非现金亏损,而2018年第二季度的损失为人民币3.093亿元。前程无忧的1.725亿美元可转换债券在2019年4月15日到期,转换为4,035,664股股票。

前程无忧在第二季度包括政府财政补贴在内的其他收入为人民币1.231亿元(约合1790万美元),相比之下去年同期为人民币1.540亿元。

第二季度归属前程无忧的净利润为6740万元(约合980万美元),相比之下去年同期净亏损为人民币5660万元。每股完全摊薄收益为人民币1.00元(约合0.15美元),去年同期每股完全摊薄亏损为人民币0.92元。

前程无忧第二季度股权奖励支出为人民币2800万元(约合410万美元),相比之下去年同期为人民币2510万元。

不计入股权奖励支出、汇兑损益、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第二季度调整后净利润(不按照美国通用会计准则)为人民币4.001亿元(约合5830万美元),较去年同期的人民币3.587亿元增长11.5%。前程无忧第二季度调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币5.90元(约合0.86美元),相比之下去年同期为人民币5.43元。

截至2019年6月30日,前程无忧第二季度所持现金及短期投资为人民币97.567亿元(约合14.212亿美元),高于截至2018年12月31日的人民币88.342亿元。

业绩展望:

前程无忧预计2019财年第三季度营收为人民币9.15亿元到9.55亿元(约合1.333亿美元到1.391亿美元)。不计入股权奖励支出、汇兑损益、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第二季度调整后每股收益(不按照美国通用会计准则)为人民币4.00元至人民币4.30元(约合0.58美元至0.63美元)。前程无忧第二季度股权奖励支出将在人民币3200万元至人民币3300万元(约合470万美元至480万美元)。

股价变动:

前程无忧股价周一在纳斯达克证券市场常规交易中下跌4.81美元,跌幅为6.52%,报收于68.95美元。在随后的盘后交易中,至发稿时,前程无忧股价下跌2.95美元,跌幅为4.28%,报收于66.00美元。过去52周,前程无忧最低股价为52.15美元,最高股价为97.08美元。按照周一的收盘价计算,该公司市值约为43.08亿美元。

2015年起,前程无忧51job先后收购了针对大学生及在校生招聘的应届生求职网、针对企业培训测评等人才发展解决方案的智鼎在线、针对精准名片识别的脉可寻、针对高端财经人脉拓展的高顿教育,并成功以60%的股权入主拉勾网,布局高科技人才垂直招聘领域。

-

财报

财报

前程无忧发布最新财报,第四季度收入11.205亿元,净利润8.563亿元 。2018年度整体收入37.819亿元,与2017年的人民币28.812亿元相比增长31.3%

这个界面是否千年不变了呢。(中国招聘第一站51job)

前程无忧(NASDAQ:JOBS)在美股市场周四收盘以后(北京时间周五凌晨)公布了该公司截至2018年12月31日的2018财年第四季度及全年未经审计财报。

财报发布后,前程无忧盘后股价上涨0.81%,至72.85美元/股。

报告显示,前程无忧第四季度第四季度总营收为人民币11.205亿元(约合1.630亿美元),与上年同期的人民币8.721亿元相比增长28.5%。前程无忧第四季度净利润为人民币8.563亿元(约合1.245亿美元),相比之下上年同期的净利润为人民币3.054亿元;每股完全摊薄收益为人民币6.22元(约合0.90美元),相比之下上年同期为人民币4.42元。前程无忧第四季度调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币6.67元(约合0.97美元),相比之下上年同期为人民币5.01元。

前程无忧2018年总营收为人民币37.819亿元(约合5.501亿美元),与2017年的人民币28.812亿元相比增长31.3%。前程无忧2018年净利润为人民币12.523亿元(约合1.821亿美元),相比之下2017年的净利润为人民币3.719亿元;每股完全摊薄收益为人民币19.82元(约合2.88美元),相比之下2017年的每股完全摊薄收益为人民币6.08元。前程无忧2018年调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币20.94元(约合3.05美元),相比之下2017年为人民币15.16元。

第四季度业绩概要:

前程无忧第四季度第四季度总营收为人民币11.205亿元(约合1.630亿美元),与上年同期的人民币8.721亿元相比增长28.5%,处于公司此前指导区间的上限。相比之下,华尔街分析师此前平均预期前程无忧第四季度为1.6544亿美元。

前程无忧第四季度毛利率为70.3%,相比之下上年同期为73.3%。

前程无忧第四季度运营利润为人民币4.255亿元(约合6190万美元),与上年同期的人民币3.173亿元相比增长34.1%。前程无忧第四季度运营利润率为38.4%,相比之下上年同期为26.8%。不计入股权奖励支出,前程无忧第四季度运营利润率为40.9%,相比之下上年同期为39.2%。

前程无忧第四季度净利润为人民币8.563亿元(约合1.245亿美元),相比之下上年同期的净利润为人民币3.054亿元。

前程无忧第四季度每股完全摊薄收益为人民币6.22元(约合0.90美元),相比之下上年同期为人民币4.42元。

不计入股权奖励支出、汇兑损益和可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第四季度(不按照美国通用会计准则)调整后净利润为人民币4.361亿元(约合6340万美元),与上年同期的人民币3.234亿元相比增长34.8%。

不计入股权奖励支出、汇兑损失、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第四季度调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币6.67元(约合0.97美元),相比之下上年同期为人民币5.01元,超出公司此前预期的区间,同时也超出分析师预期。相比之下,华尔街分析师此前平均预期前程无忧第四季度每股摊薄收益为0.77美元。

第四季度各部门业绩:

前程无忧第四季度网络招聘服务营收为人民币6.460亿元(约合9400万美元),与上年同期的人民币5.194亿元相比增长24.4%。

前程无忧第四季度其它人力资源相关营收为人民币4.746亿元(约合6900万美元),与上年同期的人民币3.527亿元相比增长34.6%。

2018年业绩概要:

前程无忧2018年总营收为人民币37.819亿元(约合5.501亿美元),与2017年的人民币28.812亿元相比增长31.3%。相比之下,华尔街分析师此前平均预期前程无忧2018年为5.6146亿美元。

前程无忧2018年毛利率为72.2%,相比之下2017年为73.2%。

前程无忧2018年运营利润为人民币11.502亿元(约合1.673亿美元),与2017年的人民币8.708亿元相比增长32.1%。前程无忧2018年运营利润率为30.8%,相比之下2017年为30.6%。不计入股权奖励支出,前程无忧2018年运营利润率为33.6%,与2017年相比持平。

前程无忧2018年净利润为人民币12.523亿元(约合1.821亿美元),相比之下2017年的净利润为人民币3.719亿元。

前程无忧2018年每股完全摊薄收益为人民币19.82元(约合2.88美元),相比之下2017年的每股完全摊薄收益为人民币6.08元。

不计入股权奖励支出、汇兑损益和可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧2018年(不按照美国通用会计准则)调整后净利润为人民币13.705亿元(约合1.993亿美元),与2017年的人民币9.503亿元相比增长44.2%。

不计入股权奖励支出、汇兑损失、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧2018年调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币20.94元(约合3.05美元),相比之下2017年为人民币15.16元,超出分析师预期。相比之下,华尔街分析师此前平均预期前程无忧2018年每股摊薄收益为2.81美元。

2018年各部门业绩:

前程无忧2018年网络招聘服务营收为人民币24.319亿元(约合3.537亿美元),与2017年的人民币18.717亿元相比增长29.9%。

前程无忧2018年其它人力资源相关营收为人民币13.500亿元(约合1.964亿美元),与2017年的人民币10.095亿元相比增长33.7%。

业绩展望:

前程无忧对2019财年第一季度业绩作出了如下展望:

营收预计将达人民币9.35亿元到人民币9.75亿元(约合1.360亿美元到1.418亿美元)之间;

不计入股权奖励支出、汇兑损益、可转换债券的公允价值变动以及与这些项目相关的税收影响,调整后每股完全摊薄收益(不按照美国通用会计准则)预计将达人民币4.25元到人民币4.55元(约合0.62美元到0.66美元)之间;

总股权奖励支出预计将达人民币3100万元至人民币3200万元(约合450万美元至470万美元)之间。

股价反应:

前程无忧股价在美股市场周四的常规交易中下跌1.04美元,报收于63.98美元,跌幅为1.42%。

财报发布后,前程无忧股价在随后进行的盘后交易中上涨0.59美元,至72.85美元,涨幅为0.81%。(星云)

-

财报

财报

科锐国际第二大股东拟减持11%股份 股价连日暴跌,具体可以了解

科锐国际主要股东图

科锐国际股东拟减持11%股份

科锐国际前两周(9月13日)收盘后公告称,持公司无限售流通股24,335,100股(占公司总股本的13.52%)的股东Career HK计划六个月内,以集中竞价、大宗交易或协议转让方式减持公司股份19,800,000股(占公司总股本的11.00%)。这一减持比例已接近“清仓式”减持。

科锐国际减持公告显示,Career HK本次的减持计划分为三个部分:

拟通过集中竞价方式减持360万股,占公司总股本的2%;

通过大宗交易方式减持720万股,占公司总股本的4%;

通过协议转让方式减持900万股,占公司总股本的5%。

一项减持计划为何要分为三个部分?e公司记者注意到,这与监管层有关上市公司股东的减持规定有关。Career HK在现有规则框架下,最大程度地利用了能够减持的空间,可谓一份“顶格”减持方案。

首先,在集中竞价减持方面,交易所规定任意连续90个自然日内通过集中竞价交易减持股份的总数不超过公司股份总数的1%。由于Career HK本次减持期限为6个月,因此刚好可以覆盖2%的减持额度。

在大宗交易减持方面,交易所规定,任意连续90个自然日内通过大宗交易交易减持股份的总数不超过公司股份总数的2%。同样,Career HK本次4%的大宗交易减持计划,刚好达到6个月内大宗交易减持数量的上限。

最后在协议转让方面,交易所规定,向单个受让方转让的比例不低于公司股份总数的5%。而Career HK本次拟协议转让的股份恰好为5%。

2017年6月上市的科锐国际,在2018年7月24日迎来第一批首发原始股解禁,其中就包括了Career HK所持有的13.52%股份。从解禁到抛出“顶格”减持计划,尚不到两个月时间,Career HK解释本次减持的原因为“自身资金需求”。

从基本面来看,科锐国际绝非一家业绩变脸的“问题公司”,相反财务数据颇为靓丽,2018年上半年净利润同比增长了48.82%,2017年也取得了20.78%的业绩增长。

记者查询科锐国际招股说明书发现,Career HK是公司的发起人股东,2005年7月10日,科锐信息与Career HK在北京签订合资经营合同,共同发起成立科锐国际的前身科锐有限,持股比例分别为51%和49%,注册资本出资分别为15.3万美元和14.7万美元。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina