2022年6月29日,「2022社保名师堂」线上云分享,众合云科研究中心首席专家 - 庚鑫就

2022社保调基实操、工资与基数的逻辑关系、五险一金合并申报的要点以及2022年社保政策的趋势与研判给大家带来系统的专业分享。

以下为庚鑫在2022社保名师堂的精彩实录分享:

Hello,各位HR伙伴们大家好,我是你们的老朋友 - 庚鑫。大家做好社保调基的准备了吗?

首先跟大家介绍一下今天的分享内容。今年的社保名师堂我们将分成两个篇章:

上篇为全国的社保基政策和申报的注意事项,手把手教大家如何正确调基。

下篇为当下社保政策的变化和趋势,尤其在劳动合同、社保、个税三位一体的新政下,企业用工合规解决方案该如何设计。

这里有两个关键词:政策、攻略。政策是要去学习和理解的文件,攻略是如何在正确的指导下做好调基。我们经常会开玩笑,调基是HR的年度大考,我们要正确理解调基申报政策,政策是很重要的合规基础、指引方向。

我们先看一个公式:社保缴费=基数x比例。

我们经常说这个公式让HR简单到哭却复杂到爆。其实从公式本身来看是非常简单的,但是基数是复杂的,比如新入职员工的基数怎么判定?员工离职又入职了怎么判定缴费基数?所以基数才是这个公式中最核心的部分。

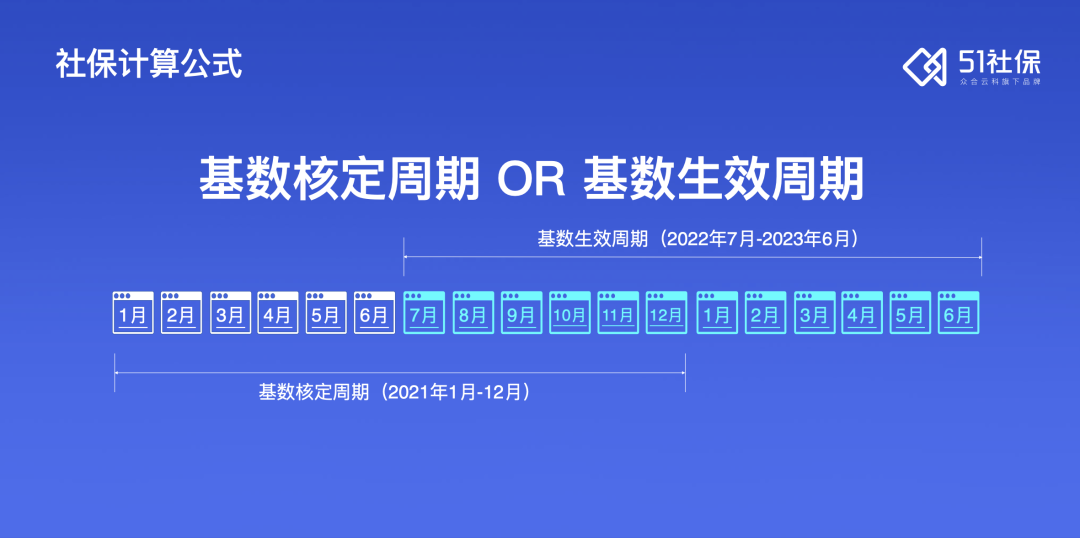

在这个公式中我们需要注意调基周期,主要分为两类:

第一类:基数核定周期,即基数的来源;

第二类:基数的生效周期。

以北京地区为例:上一年度自然年1~12月份月平均工资作为基数的核定周期,生效周期为2022年的7月到2023年的6月。 基数来源于工资,但又不一定等于工资。这里需要先明白工资总额的定义,这是各地在调基文件中直接引入的一个概念。

基数来源于工资,但又不一定等于工资。这里需要先明白工资总额的定义,这是各地在调基文件中直接引入的一个概念。

什么叫工资总额?

在国家统计局1号令中有明确定义,工资包括6个部分:计时工资、计件工资、奖金、津贴补贴、加班加点工资和特殊情况下支付的工资。

这里可能会有人问什么叫特殊情况下支付的工资?

比如生育津贴、停工留薪期的补贴都属于特殊情况下支付的工资。

再来看看基数,在社保实操中,一般是以劳社险中心60号函为基础做落地指导,并参考社保基数下限、比例以及一些特殊基数核定规则补充。在《社保法》里对基数的规定是相对比较宽泛的。

比如:

职工基本养老保险单位缴费=工资总额x规定比例

个人缴费=本人工资x规定比例

这只是一个大框架式的公式。在劳社险中心发布的60号文中对基数的规范做了进一步的说明。

比如:

1、单位缴费基数有两种情况:

第一种是以职工工资总额为缴费基数;

第二种是本单位职工个人缴费基数之和。

2、个人缴费基数则有三种情况:

第一种是以上一年度本人月平均工资作为基数,在上限和下限之间进行核定;

第二种是直接以本人的工资为基数;

第三种是以上年度个人月均工资为基数。

在全国调基的通知中,基本上是以上一年月均工资在上限与下限之间核定值为基数,同时又区分为双基数和单基数。单基数是以上年本人月均工资既作为单位基数也作为个人基数,双基数是按照本单位的职工缴费基数之和来作为单位基数,个人的平均工资作为个人基数。需要注意的是,在2016年130号文中明确规定,单位不得自行扩大降低缴费比例范围或者提高降低缴费幅度。即不得随意降低缴费基数,最低缴费基数不得低于当地社平工资的60%。

我简单总结了一下部分城市逐渐规范社保缴费比例和基数的政策:

浙江省人社厅明确自2022年1月1日起,养老保险缴费比例调整为15%,自2023年的1月1号起,统一调整为16%;

广东省人社厅也明确自2022年1月起,养老保险缴费比例调整为15%,从2023年的1月开始调整到16%;

除此之外,还有湖南省、厦门市都在调整缴费比例,这说明现目前已经到了缴费基数统一、缴费比例统一的时代了。

这里给大家一个小提醒:关于新员工的缴费基数应该是多少?

根据劳动部办公厅发布的《企业职工基本养老保险个人帐户管理暂行办法》中可以明确新员工以起薪当月工资作为缴费基数,失业后再就业的职工的缴费基数也是以起薪当月工资作为当年缴费基数,也就是说我2022年3月份入职,那么3月份入职首月工资就作为我的缴费基数。

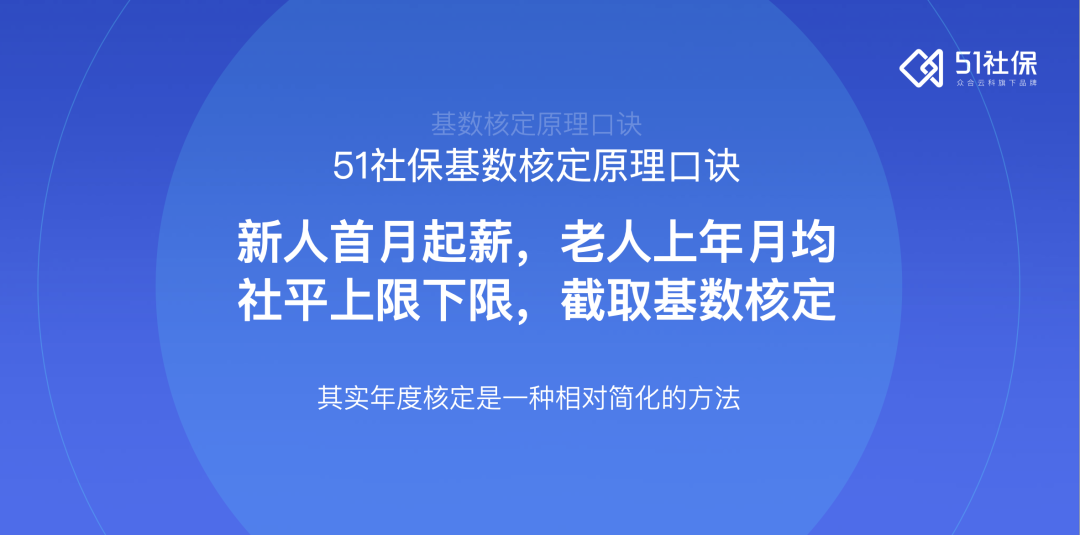

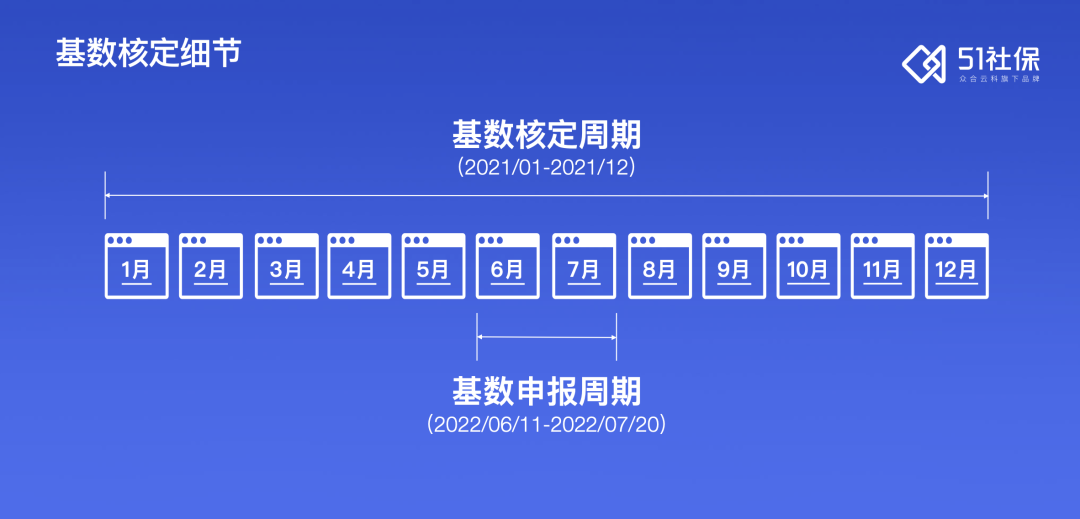

总结一下基数核定的原理:即老员工基数核算按照上年的月均工资来核定,新员工按照入职首月的工资进行核定,即新人首月起薪,老人上年月均,社平上限和下限截取基数来核定,但这仅适用于年度核算,不适用于月度核算。我这里以北京2022的调基为例,给大家详细解析一下基数核定实务细节,基数核定在全国存在一定的差异性,如果您想具体了解当地细节,可以参加51社保属地分公司举办的实务培训活动。我们先看一下北京人社局发布的京人社保发2022-13号文,给大家画几个重点:

调基时间:2022年6月11号至2022年7月20号;

基数核定原则:以职工2021年度自然年度月平均工资作为申报2022年度五险一金缴费工资依据。

北京今年是社保公积金的基数合并申报的第三年,即通过人社局统一的五险合一申报,将数据再分别传送到各个部门。 通过上图可以很明确地看到通过人社部门的平台进行申报,把数据传送给税务部门、医保部门和公积金部门。如果在申报过程中遇到问题,可以拨打12303进行社保咨询,如公积金有问题可以拨打12329进行咨询。

通过上图可以很明确地看到通过人社部门的平台进行申报,把数据传送给税务部门、医保部门和公积金部门。如果在申报过程中遇到问题,可以拨打12303进行社保咨询,如公积金有问题可以拨打12329进行咨询。

第一步

打开北京人社局官网,进入五险一金基数统一申报模块并登录。

第二步

进入北京社保网上服务平台,选择五险一金基数采集信息申报,点击立即办理,到了这步会出现两种情况。

第四步

如果你是小微企业可以选择零星业务申报,一个一个进行申报。

第五步

如果公司人很多,可以选择批量业务申报,统一下载报表,统一上传。

第六步

申报之后需要核查是否申报成功、人数是否正确。如果发现申报有误,可以再次申报,最终结果将以最后一次申报时间为准。

上文中我们讲到了北京2022社保缴费基数上下限,虽然今年北京社保缴费上下限还没公布,但北京在2021年就将缴费基数下限统一为社平工资的60%了,根据北京市人社局发布的《关于2021年度各项社会保险缴费工资基数上下限的通告》中我们可以看到,2021年北京养老保险缴费基数是按照全口径单位就业平均人数的平均工资的60%作为下限,即5644元。因疫情影响,缴费基数将有两年过渡期,现目前第一个缴费比例过渡期已经结束,即按照国家统一标准60%的下限和300%的上限为缴费比例,但是缴费基数仍然在过渡期,所以今年是否还是按照5644元为缴费下限还不太明确,但随着社平工资的自然增长就会带来基数上限下限的调整。

这里有几点提示:

第一,是基数申报和基数上下限一般是每年分开发布的。

现在是调基通知,过段时间可能就会发布上下限通知,但去年发布上下限通知时,调基已经结束,今年是不是也是调基结束后再发布,以官方通知为准。

第二,五险基数标准是由人社局和医保局单独核定的。

在2018年,医保局将医疗保险和生育保险合并单独管理,所以,我们经常说的社保三险指的就是养老、失业和工伤,它的核定是一种口径,而医保和生育的核定是另一种口径。

养老、失业、工伤的口径是按照全口径社平进行核定,不管是上限和下限都用全口径计算,而医疗和生育用的是原口径。

要注意,社保和公积金核定依据的社平口径实际上是不同的,公积金的下限的口径更复杂一些。

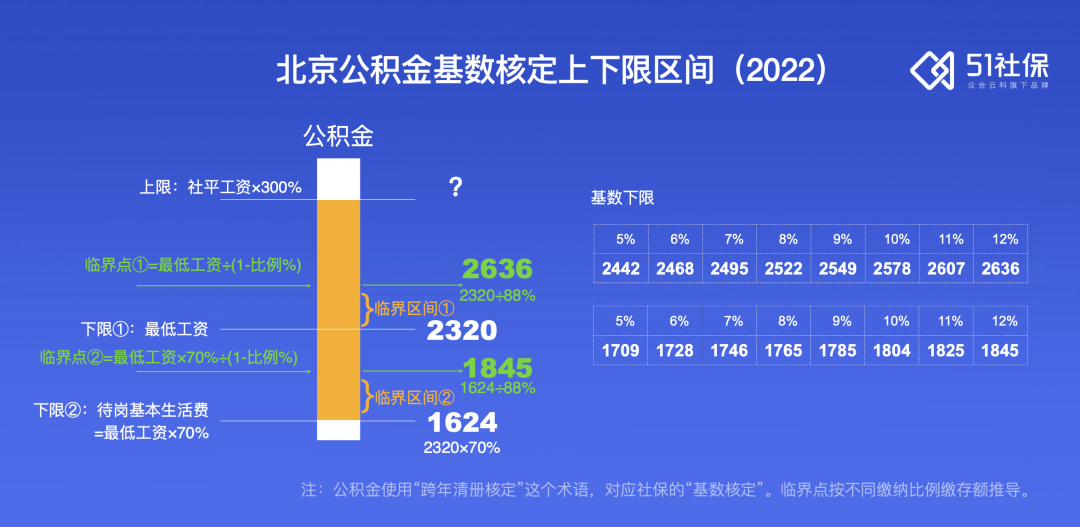

刚才讲完了社保缴费基数,下面讲讲公积金的缴费上下限基数。我觉得公积金的基数下限是调基大考中的一道推理题。首先我们看一下它的上限和缴存比例。在2018年的45号文件当中明确,公积金缴费基数上限是按照上一年度职工月平均工资的3倍,比例是按照5%~12%之间自行确定,如果低于5%的,那要进行申请。

公积金缴费基数下限跟最低工资挂钩,北京市的工资支付规定中明确,劳动者支付的工资不得低于最低工资的,如果员工处于待岗状态,即按照最低工资的70%进行发放。目前北京市还未发布最新最低工资的通知,按照去年标准为2320元。

提醒:

最低工资不一定是每年都调整,有可能是两年调一次,有可能一年调一次,以官方发布为准。

所以,公积金基数下限的两个标准,第一个标准叫最低工资,第二个下限标准就是待岗生活费,即最低工资的70%。我们再进一步看,既然我们提到了下限,就一定要讲到临界点,为什么会出现临界点?

因为住房公积金规定是个人缴纳公积金后的工资不得低于最低工资,所以我们可以通过公式反推出来临界点:

第一个临界点是基于最低工资下限为基础计算出来的,即最低工资临界点=最低工资÷(1-比例%)。

第二个临界点是根据待岗工资,即待岗基本生活费临界点=最低工资×70%÷(1-比例%)。

也就是说,在计算完之后,工资-基数×比例≥下限;基数×(1-比例%)≥下限;基数≥下限÷(1-比例%)。

现目前,北京市的最低工资为2320元,待岗生活费为1624元,公积金缴费比例区间为5%-12%,那么可以计算出来缴费基数下限,如上图所示。第一、把握好最佳时间点,等人员稳定后再进行申报。6月先把人员增减做完,等到7月再一起进行申报。北京市今年的申报周期是6月11号到7月20号,那么需要核定的周期就是2021年的1月-12月。

第二、工资统计核算要准确,每个员工的工资一定要按照应发工资进行核定。申报只是个手续,在统计上年月均工资时,很多人对工资的理解是有偏差的,HR一定要跳出人力资源视角,结合人力财务和税务之间的逻辑进行理解。

第二、工资统计核算要准确,每个员工的工资一定要按照应发工资进行核定。申报只是个手续,在统计上年月均工资时,很多人对工资的理解是有偏差的,HR一定要跳出人力资源视角,结合人力财务和税务之间的逻辑进行理解。

这里再次强调,社保缴费工资容易出现的错误关键点:

1、以职工2021年度自然年的月均工资为基数,那2022年上半年发放的2021年的年终奖是否要计入?

如果2021年1月-12月期间实际发放了年终奖,则要计入缴费基数的,是按照自然年核定的,如果是在次年发的年终奖,就不需要计入了。

2、缴费工资应该核定应发工资还是实发到手工资?

一般来说,应发工资包括绩效奖金、补助,实发工资则减去三险一金、个人所得税。这里需要核定的是应发工资。

3、员工离职后又入职,应该怎么核定薪资?

虽然他以前是你们单位的员工,但还是从新入职当月的工资进行核定。这里顺便给大家科普一下,如果这个员工只入职了10天,那么也建议计算该员工的全月工资。

4、7月退休人员应该先核定还是先办理退休?

7月退休人员一定要先核定再办理退休。

基数核定细节不仅要关注申报手续,更要关注长期合规。现在技术性比对手段越来越便利,国家已经具备了社保基数和个税基数比对的基础,所以积极合规是大趋所势,千万不要心存任何的侥幸心态,如果企业目前并不合规,要注意用工风险,积极地向实现合规迈进。

除了北京之外,上海今年也开始了五险一金合并申报,这将会是一个大趋势,我认为未来会有更多的城市加入合并申报的行列当中。

根据上海发布的五险一金合并申报通知,其中明确提到了每年4月-6月可以登录一网通办,进行五险一金合并申报,如果想要进行单独申报也可以,具体可咨询12329电话。

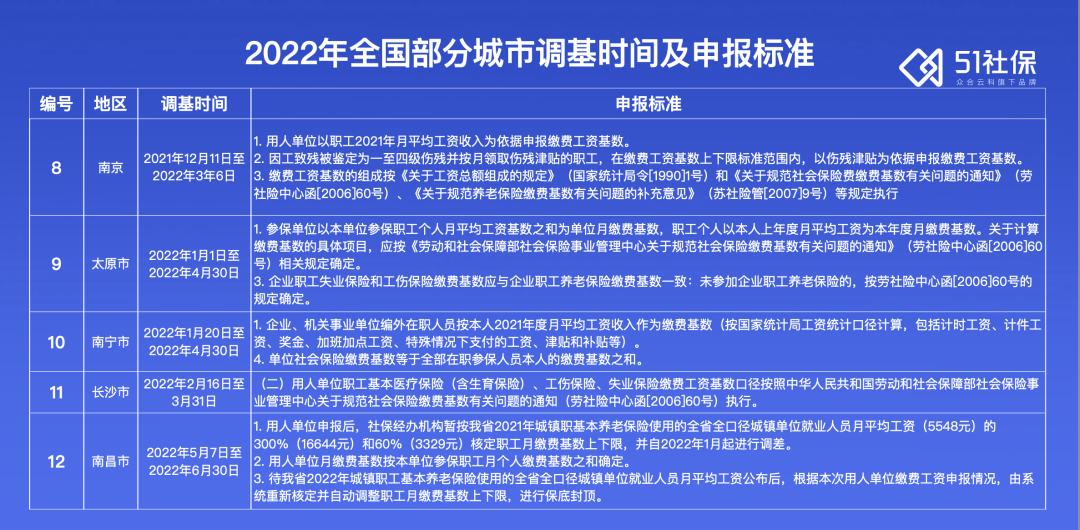

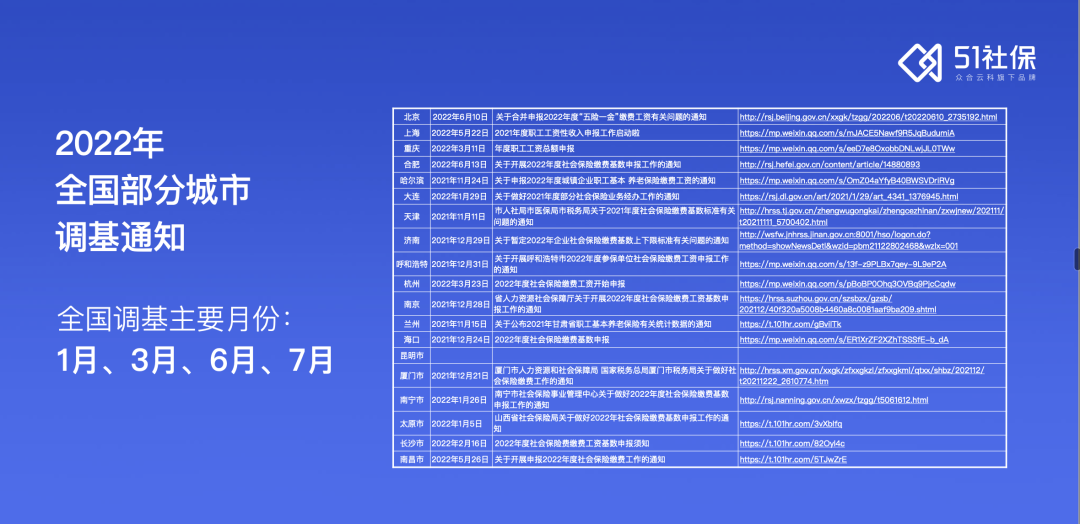

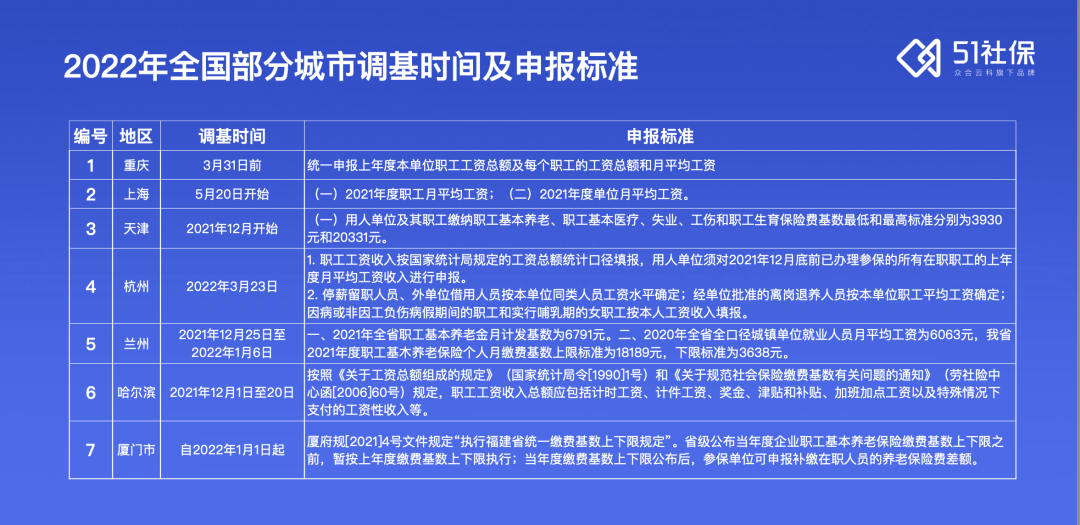

通过全国调基的通知来看,我们发现每年的1月、3月、6月和7月是调基热点月份,具体可查看下表:

根据部分城市社保申报基数时间和申报规则,我们会发现有两种情况,第一种叫单基数,单基数是以上一个自然年度职工本人的月平均工资作为缴费基数,双基数是单位按照参保职工当月个人缴费基数之和来核定,而个人是以上年度本人的月均工资来核定。

社保基数的申报每年对于HR来说都是来说一场大考,不仅需要花费大量的时间,还需要准备大量的资料,既耽误时间又容易出错,但如果你是51社保的客户,你可以通过101HR SaaS服务平台,一键提交全国轻松办理,不管是哪个城市,只要你把基数按照模板下载填写并上传,剩下所有工作都可以交给51社保来办理。

每年,我们还会有调基实时监控大盘,会根据你所在城市调基的时间、你的工作进度展示各个城市的调基进度。

调基只是51社保标准化服务之一,它包含在全国统一价19块9的服务当中,除此之外,我们还为企业提供专业雇主服务解决方案,可以为您带来更高效、更便捷的服务。

扫描下方二维码

了解更多51社保专业雇主服务

上半场实战篇的内容我们就讲到这里,你学会了吗?

如果你想要领取领取2022社保名师堂线上直播课程相关课件,可以扫描下方海报二维码,即可下载。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina