-

DHR寒武院

DHR寒武院

专家谈:HR SaaS长跑,要不要换个姿势?

Workday作为HR SaaS赛道的领头羊,从2012年上市时不到100亿美元的市值,到去年11月17日冲高到682亿,紧接着三个月内又回落到581亿,史诗般的涨跌,都是故事。

过去十年,HR SaaS一直在聚焦解决【规模管理效率和成本】的问题,听着挺没劲的,但这就是本质。2013年去美国向Workday的联合创始人Dave Duffield当面请教过,那年Dave73岁;后来又和SuccessFactors的创始人Aaron Au共事7年,也多次讨论过这个问题,全球Top2的两大HRTech产品创始人,商业逻辑是高度一致的。

效率的瓶颈,是怎么样围绕【核心人事系统】,破立流程,支持颗粒度更小,个性化更强的场景;成本的瓶颈,是怎么样集成人事数据与人才数据,将多系统快速打通,快速部署,快速见效。SuccessFactors在2011年被SAP收购后, 第一时间在全球调度了近2000人的研发力量,突击核心人事产品,在2012年就推出了员工中心(Employee Center)。Workday从2012年上市后,推动Power Of One的产品战略,这个战略并不是全部自研产品,其先后收购Adaptive Insights,Prism,Peakon,Scout,Workday是苹果闭环的说法是站不住脚的,关键是核心人事产品的强依赖,后面再展开。

自千禧年后,HR业务上开始大规模应用三支柱模式,催生了HR技术上两次架构级的更替。第一次是Peoplesoft, BS(浏览器端架构)把CS(服务器端架构)替代了; 第二次是Workday, OC/SaaS(云端部署模式)把OP(本地部署模式)替代了。这两次用户体感极强,【技术】,【产品】,【业务变革】,君臣佐使,相互成就。

看回国内,今年1月份北森向香港联交所递交IPO申请,行业都很期待。Boss直聘去年上市美股,市值已高达135亿美元,但Boss主要是招聘平台开源交易模式,估值模型和北森不一样。我们从北森的媒体通稿上看,路演是对标Workday,招股书里定位也是端到端的一体化HCM解决方案。

整体大于部分是哲学公理,一体化的价值我们先认,紧接着却会引申一个似是而非的问题,北森的一体化和Workday的一体化,是一样的吗?Workday的打开方式是核心人事,也是其高估值的关键支撑。Workday经常被冠以HR SaaS第一的光环,却有一个容易被忽视的成功秘诀,不管是上绩效,薪酬还是学习,用任何模块,都要先上核心人事,占领底座。这个策略在开始一定会丢掉了很多客户,要替换客户的核心人事,插管子拔管子是很复杂的。准确说从2005年创立到2012年上市,Workday坚持核心人事首发的路径依赖,熬住7年,解决了最本质的问题,形成了粘性最高的客群,才开启此后被资本追逐十年的局面。

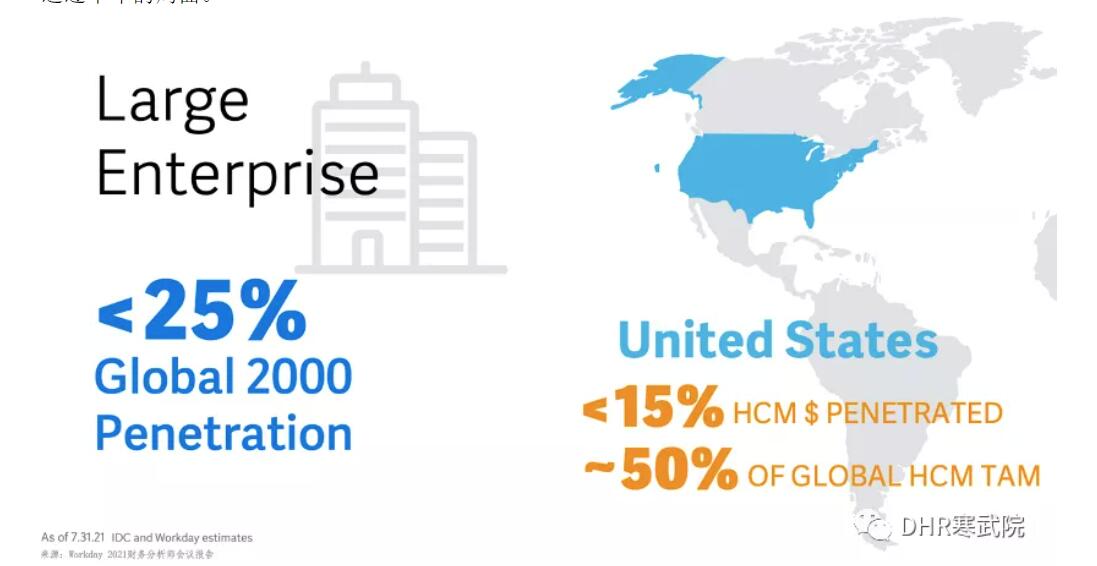

去年Workday分析师大会上解读2021年报,全球财富2000的渗透率小于25%,美国大企业市场渗透率15%。北森招股书,已占财富中国500強中近70%,集中度甚至高于Workday。这就反映了上文提到的【打开方式】的不同,北森在测评和招聘产品上的单品渗透率很高,但不是核心人事底座。

我们再看Workday2021年的43亿美元的营收中,订阅收入高达38亿左右,其中HR软件订阅占8成左右。虽然核心人事(Core HCM)占比不超过40%,但它能带货啊,其他模块产品的高渗透率,无疑来自于底座系统的捆绑。带核心人事的客单价(Deal Size)也会大幅增加,可以单品模块售价增加2到10倍。

在2022年回望,弹指十年,按老的规则,HR SaaS赛道上中美差距的确在拉开。当然中美企业采购习惯的差异,管理标准化程度的差异,员工的企业公民意识的差异,客观造成中国企业更换核心人事的动力不足。即使国家在重点企业和部门层面,开始推动的安可标准,去年又推出个人信息保护法,对国内HRTech行业产生了一些机会振动,但仍感觉量能不足。

SaaS的命是数据底座标准化,PaaS或低码平台的接入只能增加灵活性和扩展性,不能改命。核心人事作为HR SaaS的底座系统,优先打开,在商业逻辑和技术逻辑上都讲得通。虎年向前看,要不要换个姿势,还有哪些选择?

作者:孟盛,授权发布

下期分享关键词【WorkTech】

原文:https://mp.weixin.qq.com/s/mVfUm2wcuoH45PfrcClXfw

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina