关于那份企业文件共享服务调查报告称有近 45% 的受访企业 IT 专家回应在使用 Dropbox,使得其遥遥领先于其他产品。微软的 OneDrive 占有率超过 25%,Google Drive 的占有率近 25%,而Box 的占有率不到 15%。

其他企业如亚马逊、 Hightail、 SAP Docs、 Egnyte 的占有率都不到 10%。

考虑到当前的市场传闻,你肯定听说了 Box 宣称自己在企业客户中的市场份额很高,而 Dropbox 也在努力弥补与BOX之间的功能差距。同样的传闻还说谷歌和微软落后于市场中规模更小的竞争对手,并在全力获得市场份额。

那么到底发生了什么?如果你看了我们之前对这一市场中前四大企业的计算,就会发现它们的市场份额加起来超过了 100%,更不用说这一市场中还有其他企业了。

我们最初报道中的这段话就说明了:

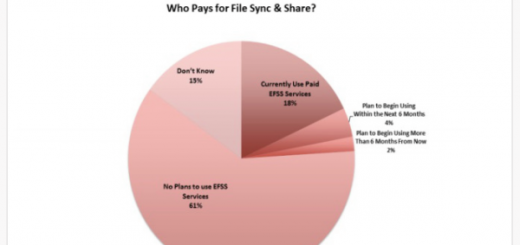

更重要的是,只有 18% 的受访者在付费使用企业同步和共享工具。这一发现的意义很难说,但正如这份报告所说的,这一市场仍然处于非常早期的阶段(出人意料),还有很大的空间让这一领域的所有玩家来发展。

猜到了吧:这份报告询问了(我们也在报道中援引了)“逾 1000 名 IT 专家,询问他们公司在使用的同步和共享工具”。在使用,而不是付费在企业内部署。

只有 18% 的受访者为 EFSS 产品付费,但各公司内的 EFSS 产品使用率超过 100%,这些 EFSS 产品不可能都是在付费使用。我朋友彼特·卡赞基(Peter Kazanjy)最近在 Twitter 上对我说明了这一点:

@alex其实不是。所有这些 Dropbox 产品都没有进行企业授权。

— 彼特·卡赞基 (@Kazanjy) 2014 年 11 月 28 日

因此,我们能从这一数据中得到的信息实际上要少于我们预期的。的确,Dropbox 很受欢迎。谷歌和微软的未付费市场份额很大,因为它们拥有庞大的付费客户基础。

但我想指出其中一张图表:

只有 4% 的受访者计划在未来 6 个月内在公司内部署 EFSS 服务。也就是说,付费率将达到 22.22%。或者说的更简单点,企业文件存储领域的增长可能要比我们预期的慢。

把时间延长到 6 个月以上,这些数字也没有提高很多:只有 2% 的受访者表示计划在 6 个月后部署 EFSS 服务。和目前 18% 的企业安装率相比,这也只是增长了 11.11%。

还有 61% 的受访者表示不会部署 EFSS 服务。

向希望在半年内部署 EFSS 服务的 4% 受访者销售应该不难。让另外 2% 考虑在半年后部署 EFSS 服务的受访者上船可能也不难。但有 61% 的受访者承认不会选择部署 EFSS 服务。

我觉得这会给销售和营销人员更多压力。而且可能会损害长期利润空间和增长,这两样东西又可能会影响该领域内私有公司的估值。

我们必须等上一段时间才能知道。我们不能从这份报告中精确判断出 EFSS 市场还有多少未开发的空间,但我打赌这一比例不会低。

翻译:1thinc0

About That Enterprise File-Sharing Study

Earlier this week, TechCrunch published commentary on a report concerning the current popularity of various enterprise cloud file sync and share products, a group of services usually shortened to the acronym ‘EFSS.’

Dropbox was far and away the leader, finding a home within nearly 45 percent of responding enterprise IT pros’ businesses. Microsoft’s OneDrive had over 25 percent penetration, Google Drive had nearly 25 percent and Box had just under 15 percent.

Smaller players — Amazon, Hightail, SAP Docs, Egnyte, and so forth — each had less than 10 percent apiece.

Given the current market narrative, you must have heard that Box commands high market share among enterprise clients, and that Dropbox itself is working to close a feature gap with its competitor. The same narrative also generally maintains that Google and Microsoft are themselves straining to pick up market share, having trailed their smaller rivals into the market.

So what the hell is going on? Well, if you retreat to our previous accounting of the top four players in the market, you’ll note that their market share adds to more than 100 percent. And when you stack the other listed players, we end up far higher than a numerical peak called lleno.

The following paragraph from TechCrunch’s initial coverage is elucidatory:

What’s more, just 18 percent of those surveyed currently pay for an enterprise sync and share product. It’s hard to know what this all means exactly, except that as the report indicated, we are still (surprisingly) in the very early days for this market and there is a lot of room for all the players to grow.

Bingo: The study queried, again quoting our coverage, “1000 IT pros in October and asked them about the sync and share tools in use in their companies.” In use, not rolled out in a paid way.

You can’t have only 18 percent of respondents paying for EFSS, more than 100 percent usage inside of companies, and have all those seats paid for. My friend Peter Kazanjy made this point to me on Twitter recently:

@alex not really. All those Dropbox seats are not enterprise licensed.

— Peter Kazanjy (@Kazanjy) November 28, 2014

So what we can divine from the data is actually less than you would expect. Yes Dropbox is popular. And of course Google and Microsoft have large unpaid market share since they have huge consumer buy-in, and so forth.

But there is a chart that I want to point out:

Only 4 percent of respondents plan to roll out paid EFSS services to their companies inside the next six months. That’s a mere 22.22 percent of the current paying base. Or, put more simply, growth in the enterprise file storage space might be slower than we might have anticipated.

The numbers don’t improve much when you look ahead at least six months more: Only 2 percent of those surveyed indicated that they had plans to roll out EFSS at least 6 months for now. That’s a slimmer 11.11 percent of the current corporate install base, using the same data set as a comparison point.

And a massive 61 percent are in the ‘no’ category.

Selling into the 4 percent that want to move in the next half year likely won’t be too hard. The 2 percent that want to follow also might not be difficult to bring on board. But 61 percent are obstinate by their own admission.

I think this could add more headwinds to the sales and marketing front. And that could harm long-term margins, and impair growth, two things that might ding valuations of private companies in the space.

We’ll have to see. You can’t divine precisely how much greenfield has been sucked from the EFSS meadows, but I would wager that the percentage isn’t low.

来源:techcrunch

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

BOX

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina