-

同比增长

同比增长

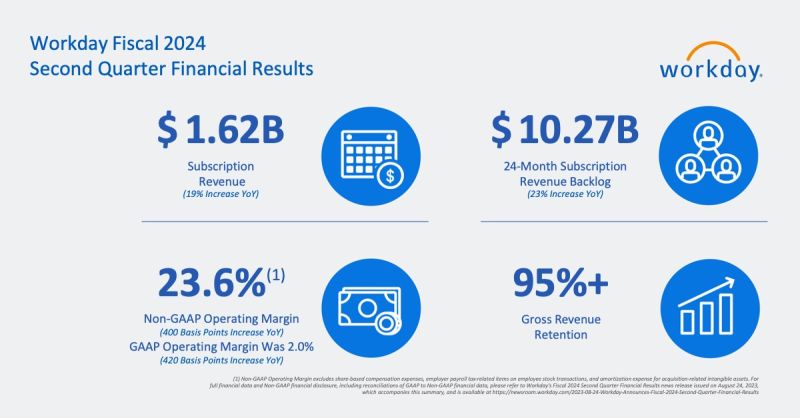

【财报】Workday公布2024财年Q2业绩,营收17.9 亿美元,同比增长 16.3%,持有现金及等价物66.6 亿美元

第二财季总收入为17.9 亿美元,同比增长 16.3%订阅收入为16.2 亿美元,同比增长 18.8%24 个月积压订阅收入为 102.7 亿美元 ,同比增长 22.7%积压订阅总收入为178.5 亿美元,同比增长 32.5%

加利福尼亚州 普莱森顿 2023 年 8 月 24 日 -- 财务和人力资源企业云应用领域的领导者Workday, Inc.(纳斯达克股票代码: WDAY )今天公布了截至 7 月 31 日的 2024 财年第二季度业绩。 2023 年。

2024 财年第二季度业绩

总收入为17.9 亿美元,较 2023 财年第二季度增长 16.3%。订阅收入为16.2 亿美元,较去年同期增长 18.8%。

营业收入为3,630 万美元,占收入的 2.0%,而去年同期营业亏损为3,410 万美元,占收入的 2.2%。第二季度非 GAAP 营业收入为4.214 亿美元,占收入的 23.6%,而去年同期非 GAAP 营业收入为3.016 亿美元,占收入的 19.6%。1

基本和稀释每股净利润为0.30 美元,而2023 财年第二季度基本和稀释每股净亏损为0.25 美元。非 GAAP 基本和稀释每股净利润分别为 1.45 美元和 1.43美元,而非 GAAP 基本和稀释每股净利润分别为1.45 美元和1.43 美元。去年同期GAAP 基本每股收益和稀释每股收益分别为0.86 美元和0.83 美元。2

运营现金流为4.253 亿美元,上一年为1.144 亿美元。

截至2023 年 7 月 31 日,现金、现金等价物和有价证券为66.6 亿美元。

新闻评论

Workday 联合首席执行官Carl Eschenbach表示:“随着 Workday 越来越多地被视为全球企业的信任体系,我们在进入本财年下半年时处于非常有利的位置。” “我们的客户现在代表超过 6500 万合同用户,依靠 Workday 来管理关键业务流程。我们不断增长的客户群、持续的全球扩张、行业增长和合作伙伴生态系统动力为我们取得持久的长期成功奠定了基础。因素加上我们产品的多样性、价值主张的优势以及我们的致胜文化,使 Workday 成为我们这个时代最持久的软件企业之一。”

Workday联合创始人、联合首席执行官兼董事长Aneel Bhusri表示:“在我们持续关注员工、客户和创新(包括我们在人工智能和机器学习领域的领导地位)的推动下,Workday 又迎来了一个强劲的季度。” “我们看到了持续的发展势头,有超过 3,000 名客户与我们的 ML 模型共享数据,每天处理超过 5000 万个 ML 推理,以及正在开发的多种生成式 AI 功能,其中包括我们计划在下个月的 Workday Rising 上推出的几种功能。我们相信,随着越来越多的公司将 Workday 作为负责任地实施人工智能和机器学习的值得信赖的合作伙伴,这种势头将继续增长。”

Workday 首席财务官Zane Rowe表示:“我们第二季度业绩的强劲表现以及进入本财年下半年的势头凸显了 Workday 面临的巨大机遇。” “我们将 2024 财年订阅收入指引提高至65.70 亿美元至65.90 亿美元,同比增长 18%。我们预计第三季度订阅收入为16.78 亿美元至16.80 亿美元,即增长 17%。此外,我们还将 2024 财年非 GAAP 营业利润率指引提高至 23.5%,并计划在扩大利润率的同时保持严格的长期增长投资方式。”

近期亮点

Workday 宣布Workday Financial Management的新客户包括 KinderCare、Metropolitan Community College、Nordic Consulting Inc.、Palomar Health 和 The Medical College of Wisconsin继续保持强劲势头。Workday 还宣布了新的Workday 人力资本管理 (HCM)客户,包括 Commercial Vehicle Group、Mercy Aged and Community Care、SoftwareOne AG 和 Symrise AG。

Workday 的新客户群和现有客户群持续增长,用户数量超过 6500 万,Workday Financial Management 和 Workday HCM 核心客户超过 5,000 名。

Workday 第二季度的行业增长显着,零售和酒店业以及金融服务业的年度经常性收入达到10 亿美元。

Workday 展示了在人工智能和机器学习领域的持续领导地位,宣布了该公司的生成式人工智能战略,并与政策制定者合作,帮助制定欧洲议会对拟议人工智能法案的修正案。

Workday 在2023 年 Gartner Peer Insights TM财务规划软件客户之声报告中被评为“客户之选” 。3

Workday Adaptive Planning 被SIIA 评为最佳财务管理解决方案。Workday HCM 还被Forrester Wave TM:2023 年第 2 季度人力资本管理评为领导者。

Workday任命艾玛·查尔文 (Emma Chalwin) 为首席营销官,继续壮大其领导阵容。

财报电话会议详情

Workday 计划今天召开电话会议,回顾其 2024 财年第二季度财务业绩并讨论其财务前景。电话会议定于太平洋时间下午 1:30 /东部时间下午 4:30开始,可通过网络广播进行观看。网络直播将进行现场直播,直播结束后将进行大约 90 天的重播。

Workday 使用Workday 博客作为披露重大非公开信息并遵守 FD 法规规定的披露义务的一种方式。

1

非公认会计准则营业收入和非公认会计准则营业利润率不包括股票补偿费用、员工股票交易中与雇主工资税相关的项目以及与收购相关的无形资产的摊销费用。有关更多详细信息,请参阅随附财务表中标题为“关于非 GAAP 财务指标”的部分。

2

非公认会计准则每股净利润不包括基于股票的补偿费用、员工股票交易中与雇主工资税相关的项目、与收购相关的无形资产的摊销费用以及所得税影响。有关更多详细信息,请参阅随附财务表中标题为“关于非 GAAP 财务指标”的部分。

3

Gartner,财务规划软件客户之声,2023 年 5 月。

Gartner 免责声明

Gartner 和 Peer Insights TM是 Gartner, Inc. 和/或其附属公司的商标。版权所有。Gartner Peer Insights 客户选择构成了个人最终用户评论、评级和针对记录方法所应用的数据的主观意见;它们既不代表 Gartner 或其附属公司的观点,也不构成其认可。Gartner 不认可本内容中描述的任何供应商、产品或服务,也不对此内容的准确性或完整性做出任何明示或暗示的保证,包括对适销性或针对特定用途的适用性的任何保证。

关于Workday

Workday是财务和人力资源 企业云应用程序的领先提供商,帮助客户适应不断变化的世界并蓬勃发展。用于财务管理、人力资源、规划、支出管理和分析的工作日应用程序以人工智能和机器学习为核心构建,帮助世界各地的组织拥抱未来的工作。Workday 被全球各行各业的 10,000 多个组织所使用 - 从中型企业到超过 50% 的财富500强企业。有关 Workday 的更多信息,请访问workday.com。

© 2023 Workday, Inc. 保留所有权利。Workday 和 Workday 徽标是 Workday, Inc. 的注册商标。所有其他品牌和产品名称均为其各自所有者的商标或注册商标。

-

同比增长

同比增长

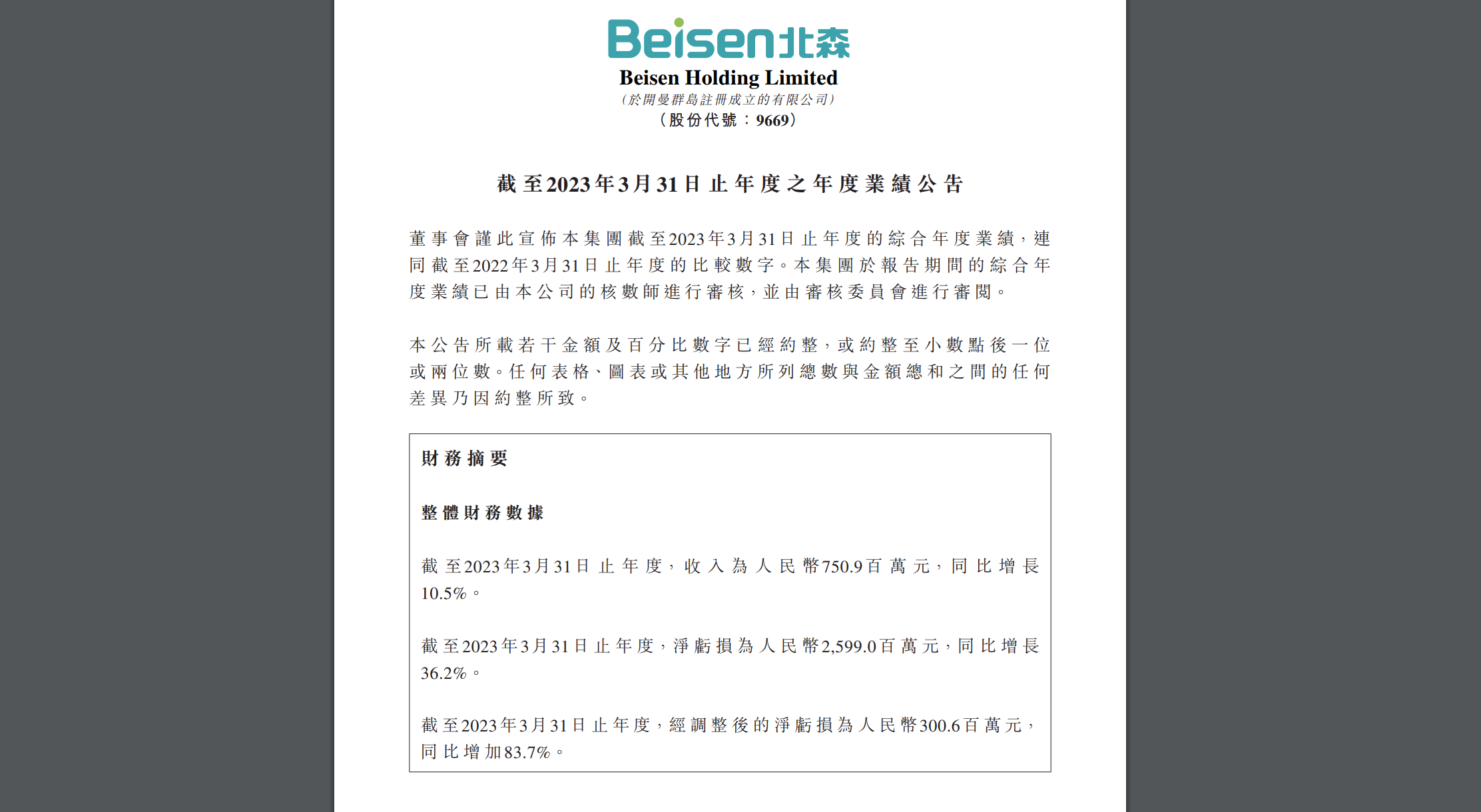

【财报】北森发布首份财报,年度营收7.5亿元,浅谈国内HRSaaS市场趋势

(点击下载财报信息)

北森控股6月28日公布了截至2023年3月31日的全年财务结果。财报显示,尽管公司在这一财年中面临了一些挑战,但其营收仍然保持了稳健的增长。

首先,从营收方面来看,北森在2023财年(截至2023年3月31日年度)实现了7.50914亿元的收入,较上一财年的6.79627亿元增长了10.5%。这一增长表明,尽管面临COVID-19大流行等外部挑战,北森的业务仍然保持了稳健的增长。

北森的营收主要来自两个部分:云端HCM解决方案和专业服务。云端HCM解决方案的收入从2022年的4.635亿元增长15.9%至2023年的5.373亿元。增长主要来自新客户的获取以及现有客户对云端HCM解决方案的订阅增加。此外,Core HCM一体化解决方案的ARR从2022年的2.158亿元增长至2023年的2.961亿元,增长率达到37%。在2023年3月31日,Core HCM一体化解决方案的ARR占比达46%。这一数据反映了北森在HR SaaS市场的强劲竞争力。

然而,专业服务的收入在2023年为2.137亿元,相比2022年的2.162亿元略有下降,主要原因是在2021年9月出售了北森生涯。这一变化可能反映了北森正在调整其业务结构,更加聚焦于云端HCM解决方案。

尽管北森在2023财年取得了营收的增长,但其净亏损的增加也反映出公司在运营和财务管理方面面临的挑战。根据财报,公司在2023财年的净亏损为人民币25.99亿元,较上一财年增长了36.2%。这一增长主要是由于可赎回可转换优先股的公允价值损失以及COVID-19大流行对公司的营销活动和交付的影响。

从更广泛的角度来看,北森的财报反映了HR SaaS市场的一些关键趋势。随着数字化和云计算的发展,越来越多的公司开始使用云端HCM解决方案来管理人力资源。这一趋势为北森等HR SaaS提供商带来了巨大的市场机会。然而,这个市场也非常竞争激烈,公司需要不断创新和提高服务质量,才能在竞争中脱颖而出。

北森的财报显示,公司已经在这个市场中取得了一定的成功。其云端HCM解决方案的收入和ARR的增长,都表明公司已经成功吸引了大量的新客户,并且能够维持现有客户的忠诚度。然而,公司的净亏损的增加也表明,公司在运营和财务管理方面还需要进一步改进。

总的来说,尽管北森在2023财年面临了一些挑战,但其营收的增长和在HR SaaS市场的表现,都表明公司具有强大的竞争力。未来,公司需要继续优化其业务结构,提高运营效率,以实现持续的增长和盈利。

最后,需要指出的是,公司在公告中声明,不对公告中的信息的准确性或完整性负责,也不会对依赖此信息造成的任何损失负责。因此,投资者在做出投资决策时,需要进行深入的研究和分析。

-

同比增长

同比增长

万宝盛华大中华2021年度业绩正式发布:营收39.689亿人民币,较2020年同期同比增长约23.2%。

业绩亮点

截至2021年12月31日,集团营业收入人民币约39.689亿元,较2020年同期同比增长约23.2%。

集团最大业务板块灵活用工,营业收入同比增长约22.5%至人民币约36.886亿元。其中中国内地灵活用工营业收入实现历史最高增速,较去年同期大幅增长约41%。

招聘解决方案(人才寻猎 & RPO)板块继续保持强劲增长,营业收入同比增长33.3%至人民币约2.483亿元。

归属本公司所有者净利润增长至人民币约1.392亿元,同比增长约10.1%,经调整归属股东持续性经营净溢利增长至人民币约1.457亿元,同比增长约7.0%。

董事会建议就截至2021年12月31日年度向公司股东派付末期股息每股普通股0.37港元,应占集团每股盈利约45%。

【2022年3月31日】万宝盛华大中华有限公司(简称「万宝盛华大中华」,与其子公司统称为「集团」,股份代号:2180.HK), 今日欣然宣布公司截至2021年12月31日12个月(「在此期间」)之全年业绩。集团于2021各业务线均实现强劲增长。总营业收入人民币约39.689亿元,较2020年同比增长约23.2%。集团最大的业务板块灵活用工营业收入同比增长约22.5%至人民币约36.886亿元,其中中国内地灵活用工业务创历史最高增速,较去年同期大幅增长约41%。集团第二大业务板块招聘解决方案亦继续保持快速增长,营业收入较去年同期大幅增长33.3%至人民币约2.483亿元。在此期间,归属股东持续性经营净溢利增长至人民币约1.392亿元,同比增长约10.1%。经调整归属股东持续性经营净溢利增长至人民币约1.457亿元,同比增长约7.0%。公司董事建议派发截至2021年12月31日止年度的末期股息每股普通股0.37港元,约占本集团每股盈利的45%。

内地灵活用工业务创历史新高

2021年,尽管面临新冠肺炎疫情持续爆发,宏观经济增长放缓、地缘政治不确定性等巨大挑战,集团灵活用工业务仍表现优异。其中,中国内地灵活用工业务更创下同比增长41%的历史新高。在此期间,集团进一步优化中国内地的地区营运架构,加快向华南、华中及华西(例如武汉、成都等城市)的扩张,并巩固集团在北京、上海、广州、深圳等一线城市的市场领导地位。集团外包员工总数由2020年的约38,500人增加约24.7%至2021年12月31日的约48,000人,其中,中国内地外包员工数量同比增加40%。

此外,本集团进一步加强其前5大客户所属的新经济及科技领域的业务发展能力,来自该行业的客户数量按年增加21.0%。人力资源市场潜力和发展前景巨大,集团将继续保持在市场上的领导地位。

深化数字化战略举措 构建新竞争力

为顺应数字化及科技化带来的人力资源发展趋势,集团进一步深化人力资源科技平台「职场+」,突出「工作」应用场景中天天U单、HR SaaS等核心科技平台产品,以实现多样化平台营收,扩大客户基础,提升各业务线交叉销售能力。 截至2021年底,集团移动招聘平台「天天U才」上活跃用户数量达到每月约46,400,新职位发布的数量达到15,000个;众包互联平台「天天U单」在年内发布了约12,400个职位;员工福利平台「天天U福」超过27,000位注册用户。此外,集团的人力资源SaaS平台已在中国内地、香港、台湾和澳门进行了进一步完善。截至2021年底,集团的人才库总数已达到约570万人左右。

大中华区领先人力资源服务商,获各界认可

集团以客户中心、以灵活用工为业务重点,继续在人力资源服务领域精益求精,竭诚为客户提供专业人力资源解决方案,获得各界广泛认可。包括由TopHR授予的「2021年中国猎头行业排行榜Top3」、由HREC授予的「2021年中国招聘与任用供应商价值大奖-白领岗位+服务业」,以及由HR Tech China授予的「中国人力资源科技创新品牌30强」等奖项。展望2022年,新冠肺炎疫情仍面临严峻挑战,尤其近期香港疫情严重,中国内地各城市疫情也有不同程度的反弹;加之地缘政治局势紧张,全球经济前景仍有巨大不确定性。集团基于其稳健的业务模式和多样化业务种类,对2022年公司业务总体持谨慎乐观态度。

集团执行董事兼首席执行官崔志辉先生表示:「我们对人力资源市场的前景充满信心,集团在大中华地区人力资源行业处于领导地位,加上多样化的业务线、优异的客户开发能力和充裕的现金储备,辅以科技平台进一步增强新竞争优势,我们相信未来能够充分把握人力资源服务市场的强劲增长潜力。」

关于万宝盛华大中华

万宝盛华大中华有限公司(HKEX:2180.HK),1997年服务启航于香港和台湾。迄今服务已覆盖上海、北京、广州、深圳、香港及台湾等逾20座直营城市,总部坐标上海。我们的大股东万宝盛华全球(ManpowerGroup Inc. NYSE:MAN)是全球人力资源解决方案领导者,拥有超过70年历史,服务网络覆盖75多个国家和地区。万宝盛华大中华深耕本土20余年,服务网络触达两岸四地230+城市,服务企业逾两万家。2015年,万宝盛华大中华战略联盟中信产业基金,加速布局本土战略。2019年7月10日,万宝盛华大中华股份有限公司成功登陆港交所。公司始终致力于释放人才的发展潜能,凭借灵活用工、人才寻猎、招聘流程外包、管理咨询及培训发展等人力资源综合解决方案,广受业界赞誉,屡次荣膺“亚太人力资源领军企业”。

-

同比增长

同比增长

SAP第三季度净利润8.81亿欧元 同比增长16%

10月20日,德国商业软件巨头SAP周一发布了该公司2014年第三季度财报。财报显示,SAP第三季度营收为42.54亿欧元,较上年同期增长5%;净利润为8.81亿欧元,较上年同期增长16%。

在截至9月30日的第三季度,SAP总营收为42.54亿欧元,较上年同期的40.45亿欧元增长5%。SAP第三季度运营利润为11.57亿欧元,较上年同期的10.43亿欧元增长11%;运营利润率为27.2%,好于上年同期的25.8%。SAP第三季度净利润为8.81亿欧元,较上年同期的7.62亿欧元增长16%。SAP当季每股收益为0.74欧元,较上年同期的0.64欧元增长15%。

按照业务划分,SAP第三季度来自于云服务和支持服务的营收为2.77亿欧元,较上年同期的1.91亿欧元增长45%;来自于软件服务的营收为9.51亿欧元,较上年同期的9.75亿欧元下滑2%;来自于支持服务的营收为23.70亿欧元,较上年同期的21.84亿欧元增长5%;来自于软件和软件相关服务的营收为35.99亿欧元,较上年同期的33.51亿欧元增长7%。

2014年前三季度,SAP总营收为121.03亿欧元,较上年同期的117.08亿欧元增长3%。SAP前三季度运营利润为25.78亿欧元,较上年同期的26.77亿欧元下滑4%;运营利润率为21.3%,不及上年同期的22.9%。SAP前三季度净利润为19.71亿欧元,较上年同期的20.06亿欧元下滑2%。SAP前三季度每股收益为1.65欧元,较上年同期的1.68欧元下滑2%。

SAP前三季度运营现金流为30.8亿欧元,较上年同期的30.4亿欧元增长1%;自由现金流为26.1亿欧元,较上年同期的26.4亿欧元下滑1%。截至第三季度末,SAP持有的现金、现金等价物和短期投资总额为34.0亿欧元。

SAP预计,不按照国际通用会计准则,公司2014年运营利润将在56亿欧元至58亿欧元,低于此前预计的58亿欧元至60亿欧元。(无忌)

来源:腾讯科技

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina