-

GAAP

GAAP

【财报】Workday发布24财年四季度财报和24财年年报,总收入73亿美元

第四财季总收入达到19亿美元,同比增长17%

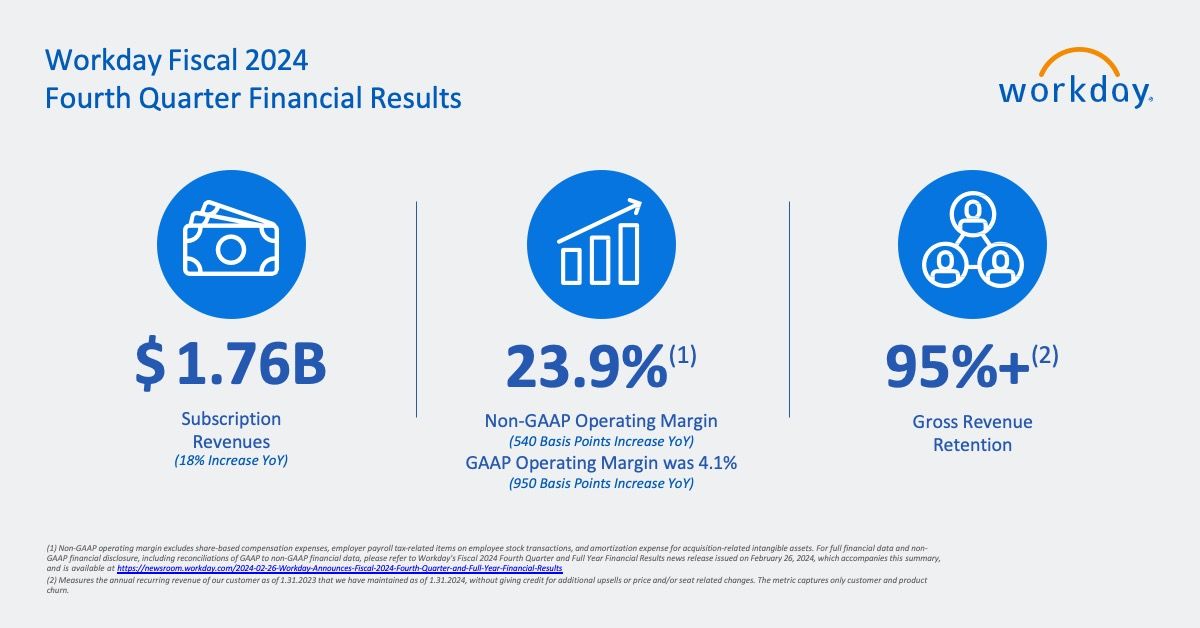

订阅业务收入达到18亿美元,同比增长18%

2024财年总收入达到73亿美元,同比增长17%

订阅业务收入达到66亿美元,同比增长19%

营业现金流达到21亿美元,同比增长30%

加利福尼亚州普莱森顿,2024年2月26日 Workday, Inc. (纳斯达克代码:WDAY),一家领先的企业解决方案提供商,帮助组织管理他们的人力和财务资源,今日发布了截至2024年1月31日的2024财年第四季度及全年财务业绩。

2024财年第四季度业绩

总收入达到19亿美元,比上一财年同期增长17%。

订阅业务收入达到18亿美元,同比增长18%。

营业利润为7900万美元,占总收入的4.1%,而去年同期为8900万美元营业亏损,占总收入的-5.4%。

调整后的(非GAAP)营业利润为4.61亿美元,占总收入的23.9%,去年同期为3.05亿美元,占总收入的18.5%。1,2 每股基本及摊薄后的净收益分别为4.52美元和4.42美元,去年同期每股基本和摊薄后的净亏损为0.49美元。调整后的(非GAAP)每股基本和摊薄后的净收益分别为1.60美元和1.57美元,去年同期分别为1.00美元和0.99美元。2,3

此外,按照美国通用会计准则(GAAP)计算的每股基本及摊薄后净收益得益于公司在2024财年第四季度对所有美国联邦和州级递延税资产(特定州税收抵免除外)进行的11亿美元估值准备金释放。

2024财年业绩

总收入为73亿美元,同比增长17%。订阅业务收入为66亿美元,比上一年增长19%。

营业利润为1.83亿美元,占总收入的2.5%,而上一财年为2.22亿美元营业亏损,占总收入的-3.6%。

调整后的(非GAAP)营业利润为17亿美元,占总收入的24.0%,去年为12亿美元,占总收入的19.5%。1,2

每股基本及摊薄后净收益分别为5.28美元和5.21美元,去年同期分别为每股基本和摊薄后净亏损1.44美元。调整后的(非GAAP)每股基本及摊薄后净收益分别为5.93美元和5.84美元,去年同期分别为3.73美元和3.64美元。2,3

同样,按照美国通用会计准则计算的每股基本及摊薄后净收益,得益于公司在2024财年对所有美国联邦和州级递延税资产(特定州税收抵免除外)进行的11亿美元估值准备金释放。

订阅业务收入积压总额达到209亿美元,同比增长27%。12个月订阅业务收入积压为66亿美元,24个月订阅业务收入积压为117亿美元,两者均同比增长20%。 营业现金流达到21亿美元,比去年的17亿美元有所增加。

自由现金流为19亿美元,较去年的13亿美元有所提高。4 Workday回购了大约180万股A类普通股,共花费4.23亿美元,作为其股票回购计划的一部分。 截至2024年1月31日,公司的现金、现金等价物及市场可销售证券总额为78亿美元。

媒体评论

"Workday本季度的业绩证明了我们的价值主张和业务的持续性,"Workday的CEO Carl Eschenbach表示。"我们在全平台客户获得和扩展、国际业绩提升、合作伙伴生态系统增长以及全球近19,000名Workmates的卓越执行中看到了持续的动力,为我们壮观的2025财年奠定了基础。"

"我们对创新的持续关注助力了Workday的成功,并帮助客户改善他们管理最重要的两项资产——人力和财务的方式,"Workday的联合创始人兼执行主席 Aneel Bhusri表示。"随着我进入执行主席的新角色,我期待与Carl及我们的领导团队和产品技术组织紧密合作,将Workday平台推向新的高度,并把握我们面前的增长机会。"

"我们2024财年第四季度和全年的成绩显示了我们关键投资方向的势头正在加强,"Workday的CFO Zane Rowe表示。"我们重申2025财年的订阅业务收入预期在77.25亿美元到77.75亿美元之间,增长率为17%到18%。我们预计2025财年的调整后(非GAAP)营业利润率约为24.5%。我们的展望反映了对持续增长的增量投资,同时预计随着业务的扩大和优化,利润率将继续提高。"

近期亮点

Workday正式任命Carl Eschenbach为2024年2月1日生效的CEO。Aneel Bhusri继续作为联合创始人和执行主席,在组织中扮演关键角色。 Workday宣布已达成最终协议,将收购人工智能驱动的人才协调解决方案领先提供商HiredScore。

Workday宣布,其董事会已批准一项新的股份回购计划,为期18个月,最多额外回购价值5亿美元的A类普通股。 Workday宣布了新的全平台客户,包括HHS, Randstad, UHS of Delaware和VXI Global Solutions,他们将使用Workday Financial Management和Workday Human Capital Management (HCM)。

Workday与Insperity宣布了一项独家战略伙伴关系,并计划共同开发、品牌、市场和销售面向中小企业的一流全方位人力资源解决方案。

Workday继续扩展其全球领导团队,任命David Somers为首席产品官,Chikara Furuichi为日本区总裁,Lynn Martin为Workday联邦业务负责人。

根据2023年Gartner®魔力象限™金融计划软件评估,Workday再次被命名为领导者,这是自该分类设立以来的第二次。5 KLAS研究连续第七年将Workday评为2024年最佳企业资源规划(ERP)供应商。

1 调整后的(非GAAP)营业收入和营业利润率排除了基于股份的薪酬费用、员工股票交易相关的雇主工资税项目、以及与收购相关的无形资产的摊销费用。更多详细信息,请参阅随附的财务表格中的“关于非GAAP财务措施”部分。

2 营业利润率和每股净收益(亏损)是基于各自的原始数据(未经四舍五入)计算的。

3 调整后的(非GAAP)每股净收益排除了基于股份的薪酬费用、员工股票交易相关的雇主工资税项目、与收购相关的无形资产的摊销费用和所得税效应。更多详细信息,请参阅随附的财务表格中的“关于非GAAP财务措施”部分。

4 自由现金流定义为经营活动产生的净现金减去总资本支出。更多详细信息,请参阅随附的财务表格中的“关于非GAAP财务措施”部分。

5 Gartner魔力象限金融计划软件,Regina Crowder, Matthew Mowrey, Vaughan D Archer, 2023年12月5日。

Gartner免责声明

Gartner不认可其研究出版物中描述的任何供应商、产品或服务,也不建议技术用户只选择评分最高或其他特定指标的供应商。Gartner研究出版物包含Gartner研究组织的观点,并不应被视为事实陈述。Gartner对此研究的所有保证,无论是明示还是暗示的,包括任何对适销性或特定用途适用性的保证,均不承担责任。

GARTNER是Gartner, Inc.及其在美国及其他国家的关联公司的注册商标和服务标记,MAGIC QUADRANT是Gartner, Inc.的注册商标,已获授权在此使用。版权所有。

关于Workday

Workday是一个领先的企业平台,帮助组织管理他们最重要的两个资产:人力和财务。Workday平台以人工智能为核心构建,旨在帮助客户提升人才效能、增强工作效率,并持续推进企业向前发展。Workday在全球范围内被超过10,000个组织采用,涵盖各种行业——从中型企业到超过50%的财富500强公司。欲了解更多关于Workday的信息,请访问workday.com。

© 2024 Workday, Inc.保留所有权利。Workday及Workday标志是Workday, Inc.的注册商标。所有其他品牌和产品名称是其各自所有者的商标或注册商标。

-

GAAP

GAAP

甲骨文第三财季GAAP每股收益0.50美元, 非GAAP每股收益0.64美元

如不考虑美元对外币升值,GAAP每股收益和非GAAP每股收益均上升4美分

SaaS和PaaS云收入按美元计算增长57%,按固定汇率计算增长61%

北京,2016年3月16日——

甲骨文公司(NYSE:ORCL)今天宣布了2016财年第三财季的业绩。美元对外币升值对该季业绩产生了显著影响。第三财季总收入为90亿美元,按美元计算下降3%,按固定汇率计算上升1%。云及软件授权收入为71亿美元,按美元计算下降1%,按固定汇率计算增长3%。软件即服务(SaaS)和平台即服务(PaaS)收入为5.83亿美元,按美元计算增长57%,按固定汇率计算增长61%。云基础设施即服务(IaaS)的收入为1.52亿美元,按美元计算下降2%,按固定汇率计算增长2%。云业务总收入为7.35亿美元,按美元计算增长40%,按固定汇率计算增长44%。软件授权总收入为63亿美元,按美元计算下降4%,按固定汇率计算与上季持平。硬件业务总收入为11亿美元,按美元计算下降13%,按固定汇率计算下降8%。服务总收入为7.93亿美元,按美元计算下降7%,按固定汇率计算下降2%。

第三财季营业收入为30亿美元,营业利润率为34%。非GAAP营业收入为38亿美元,非GAAP营业利润率为42%。净收入为21亿美元,非GAAP净收入为27亿美元。每股收益为0.5美元,非GAAP每股收益为0.64美元。在不考虑美元对外币升值的情况下,甲骨文报告的GAAP和非GAAP每股收益均提高4美分。

短期递延收入为69亿美元,与去年相比, 按美元计算增长7%,按固定汇率计算增长11%。以连续12个月为基础的营业现金流为141亿美元。

甲骨文公司首席执行官萨弗拉·卡兹(Safra Catz)表示:“在第三季度,我们的SaaS和PaaS收入增速按固定汇率计算加快至61%。这一惊人的快速增长将非GAAP的SaaS和PaaS毛利率从第二季度的43%提升至第三季度的51%。我们的云业务目前正处于高速增长阶段,我们的毛利率也即将达到80%的目标。这两个因素将在未来几个财季中,极大地促进每股收益和现金流的增长。”

甲骨文公司首席执行官马克·赫德(Mark Hurd)指出:“我们的SaaS和PaaS总递延收入在第三季度增长了96%,达到Workday和Salesforce.com最近一个财季的业绩的两倍和三倍。第三季度 SaaS和PaaS订单量按固定汇率计算上升了77%,我们在第三季度新增了942家SaaS客户,包括从Workday HCM转至Oracle Fusion HCM的部份客户。仅在第三季度,我们就有超过250家客户的Fusion SaaS HCM和Fusion ERP正式投入使用。我们目前拥有11,000多家SaaS客户,其中包括近2,000家Fusion ERP客户,这比Workday宣称的ERP客户数量多10倍。”

甲骨文公司董事会主席和首席技术官拉里·埃里森(Larry Ellison)表示:“完全以美元为结算单位来看,甲骨文的企业级SaaS和PaaS云收入已经高于全球任何其它公司,包括Salesforce.com。我们的增速要比Salesforce.com快得多,我们的SaaS产品也比Salesforce.com多得多,而且Salesforce.com根本就没有涉足某些最关键的SaaS市场,例如企业资源计划(ERP)、人力资本管理(HCM)、供应链和制造(Supply Chain and Manufacturing)。通过在所有这些市场进行成功的竞争,甲骨文可长期保持高速增长,让我们轻易地超越Salesforce.com成为全球最大的SaaS和PaaS云计算首选公司。”

甲骨文董事会宣布,本季度公开上市普通股的现金红利为每股0.15美元。该股利将发放给2016年4月14日收盘时登记在册的股东,支付日期为2016年4月28日。

甲骨文同时也宣布其董事会已授权,根据当前的股票回购计划,将在未来的几个季度内再次回购最多100亿股普通股。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina