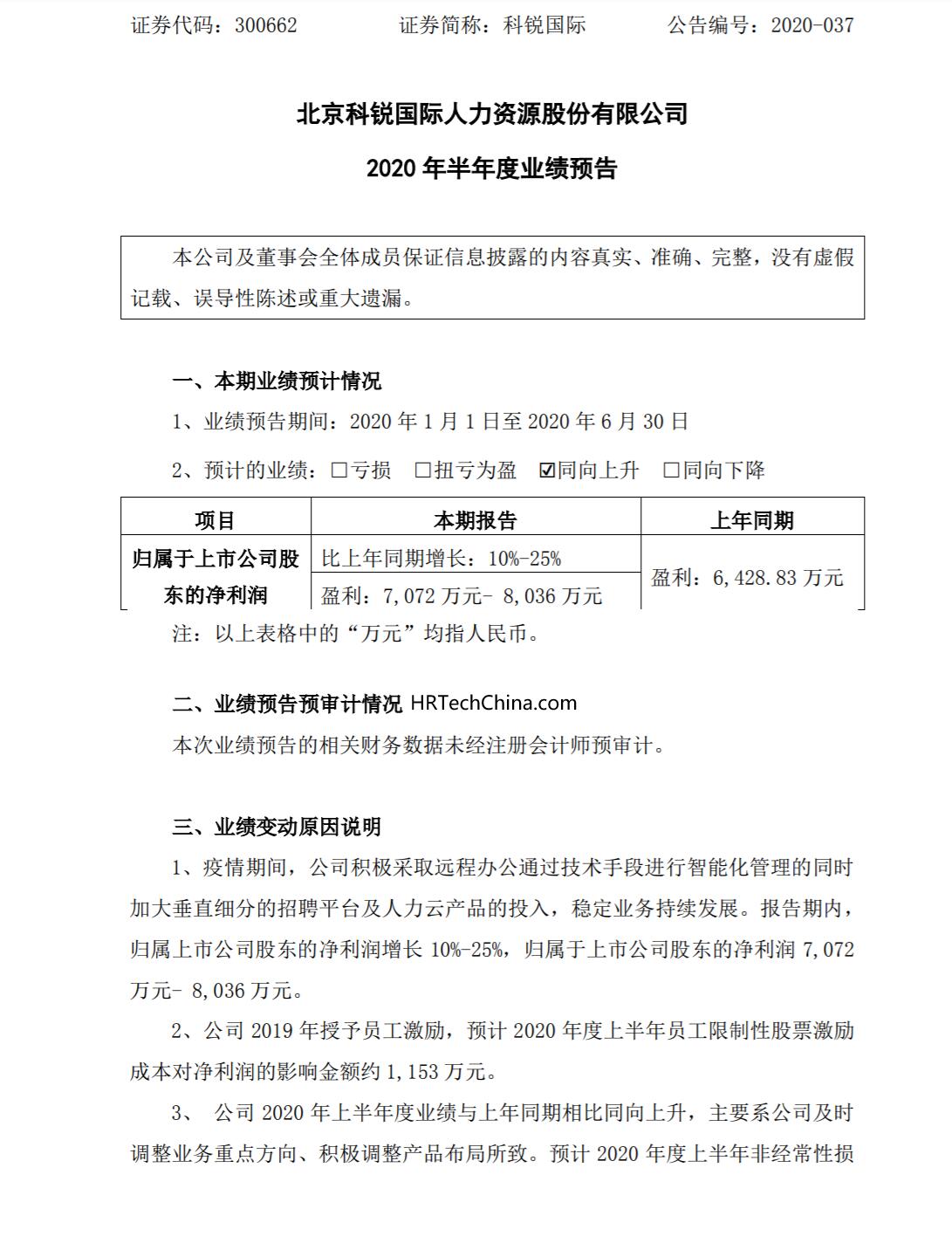

7月15日,科锐国际发布业绩预告,公司预计2020年1-6月归属上市公司股东的净利润7072.00万至8036.00万,同比变动10.00%至25.00%,计算机应用行业平均净利润增长率为-25.95%。

7月15日下午股票创历史新高,直接涨停50.45元人民币/股,市值91.96亿人民币。

公司基于以下原因作出上述预测:

1、疫情期间,公司积极采取远程办公通过技术手段进行智能化管理的同时加大垂直细分的招聘平台及人力云产品的投入,稳定业务持续发展。报告期内,归属上市公司股东的净利润增长10%-25%,归属于上市公司股东的净利润7,072万元-8,036万元。

2、公司2019年授予员工激励,预计2020年度上半年员工限制性股票激励成本对净利润的影响金额约1,153万元。

3、公司2020年上半年度业绩与上年同期相比同向上升,主要系公司及时调整业务重点方向、积极调整产品布局所致。

预计2020年度上半年非经常性损益对净利润的影响金额约1,965万元,

2019年上半年非经常性损益对净利润的影响金额为1,019万元。

主要系报告期内收到政府补贴所致。

同时Q2利润增速26%左右(中位数),业绩环比改善显著。公司Q2实现归母净利润4437万-5401万元,同比增长14%-39%,中位数增速为26%,较Q1增长改善显著(Q1增速仅为4%)。若进一步剔除Q2确认的股权激励费用(692万元)以及政府补贴费用(713万元)影响等,则Q2实现扣非归母净利润为5620万元,可比口径下同比增速达45%左右。

灵活用工疫情中表现亮眼,社保减免驱动毛利率提升。Q2业绩的表现主要受疫情中灵活用工的较高增长驱动。我们预计Q2公司国内灵活用工表观收入增长超过20%,考虑到社保减免影响,公司国内灵活用工毛利增速超过40%,而利润端在规模效应的进一步带动下同比增速或进一步高达80%;猎头业务方面,Q2业务有所恢复,预计同比略有增长;而RPO业务短期受疫情和宏观经济影响仍然较大,预计下滑幅度近20%。

疫情中加大云端技术布局,灵活用工模式有望加速渗透。疫情期间,公司积极采取远程办公通过技术手段进行智能化管理的同时加大垂直细分的招聘平台及人力云产品的投入,稳定业务持续发展。同时,我们认为疫情有望加速灵活用工渗透率的提升,灵活用工在降低用工风险、控制用工成本方面优势显著,我们继续坚定看好灵活用工未来5-10年快速成长周期。

数据参考 科锐国际、西部证券等